近期焦炭市场持续呈现上涨态势,截至11月30日,焦炭已经上涨两轮,总计湿熄上涨200元/吨、干熄220元/吨。然而,受原料焦煤价格连续上涨的影响,焦化成本维持高位,二轮提涨落地后的焦化利润并未修复,焦化提产意向不高。钢材价格稳中偏强,高炉开工暂稳,采购意向良好。而近期焦炭涨价的直接原因除去钢厂采购意愿较强外,更多是焦炭成本端的推动,而近期再次传出的三轮提涨消息,证明市场仍有看涨预期且博弈已经开始。

|

供需库变动 |

||||

|

供需、需求

日期 |

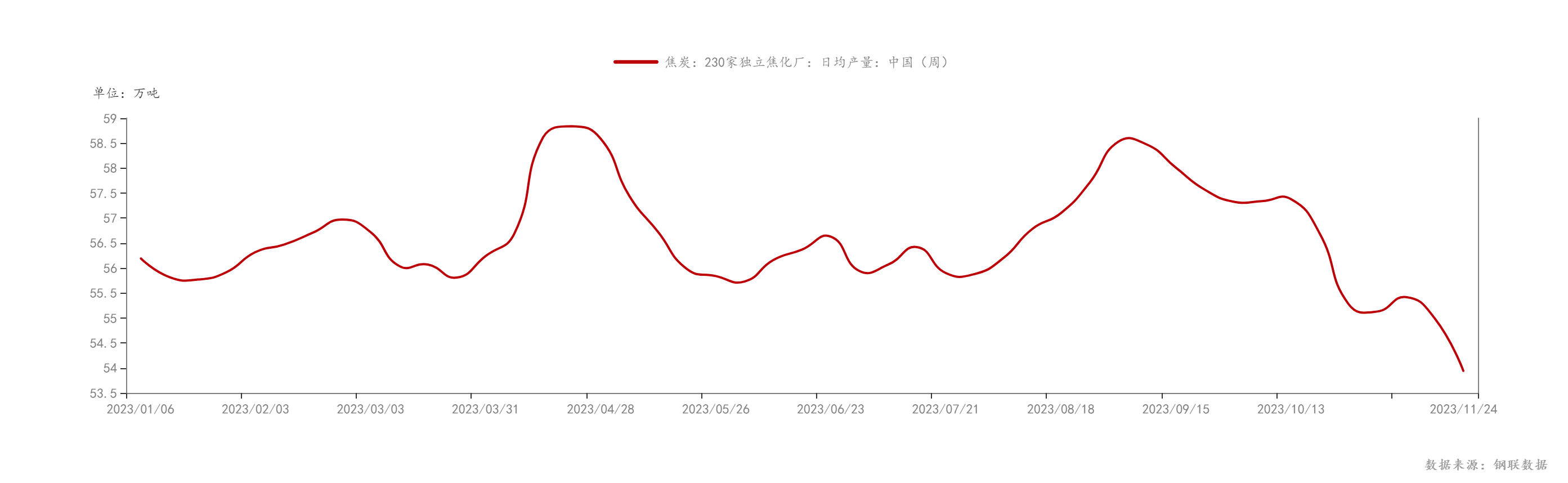

焦炭日均产量(独焦+钢焦)(万吨) |

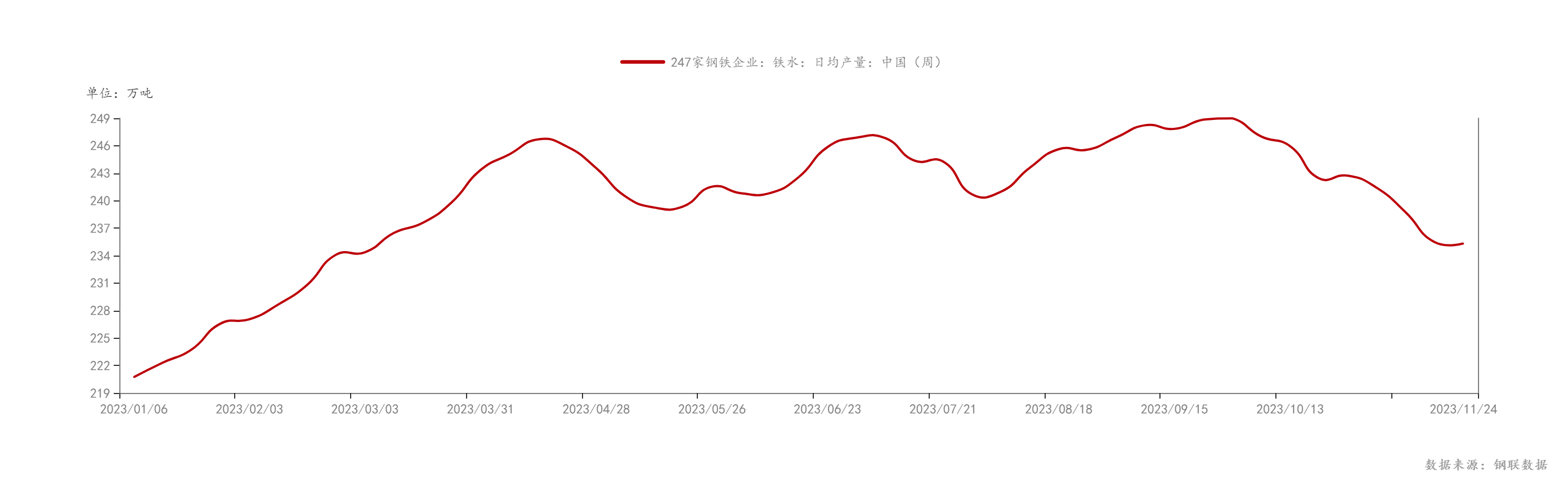

铁水日均产量(247钢厂)(万吨) |

焦炭总库存(焦化+钢厂+港口)(万吨) |

独立焦化企业:吨焦平均利润 |

|

2023-11-24 |

100.16 |

235.33 |

822.14 |

-53 |

|

2023-11-17 |

101.46 |

235.47 |

822.38 |

-82 |

|

2023-11-10 |

101.87 |

238.72 |

830.05 |

-38 |

|

2023-11-3 |

101.52 |

241.4 |

811.83 |

-38 |

|

2022-11-25 |

97.66 |

222.56 |

814.09 |

-141 |

|

2022-12-30 |

102.24 |

222.51 |

817.9 |

43 |

根据本月Mysteel调研数据统计:全国独立焦企全样本产能利用率在本月整体呈现小幅下移状态,由月初的75.74%开工降至月末的74.61%;全样本独立焦企与钢厂焦化焦炭日均产量100.16万吨,较月初下降1.36万吨,焦化、钢厂与港口焦炭库存822.14万吨,环比月初增10.31万吨;统计全国247家钢厂样本:高炉开工率与焦企产能下移趋势一致,由月初日均铁水产量241.4万吨将至月末的日均235.33万吨,环比降低6.07万吨,同比增加12.77万吨。

从数据上来看,焦炭整体处于动态平衡,进入十一月后,市场供需双双走弱,焦炭仅仅在前两周时间有过短暂增库,在中旬煤矿事故频发影响下,作为焦炭原料的焦煤供应收紧价格上涨成为推动焦企提涨的主要因素,而恰逢宏观利好政策频出,下游市场情绪好转,市场活力提升,成材价格拉涨造成钢厂利润修复给予了钢厂接受焦炭涨价的底气。而就焦炭可用天数而言,由于钢厂焦炭日耗虽仍处于往年高位,但从铁水数据可以看出,钢厂日耗确实在呈现下移,而在两轮之后的钢厂补库后的库存多数可以满足钢厂的正常使用。故焦炭三轮的博弈点就在冬季影响成材价格与焦炭成本不断上扬之间展开。

对于市场存在十二月钢厂限产的消息,具体真实性有待时间验证,目前国内铁水减量多属季节性下降,下降幅度以及速度远慢于市场预期。虽地产数据疲弱且短期基建增速放缓,但钢材出口继续维持高位,极大缓解国内过剩状况,且在近期国内外钢价共振上涨下,影响后续铁水向下空间有限,铁水日均或将在235万吨左右震荡,故短期看钢厂对焦炭刚需仍存。

而除终端用户以外,焦炭另一主要流向为贸易商。在经过两轮上涨之后,虽集港成本已经上升,但贸易商仍在持续分流货源,港口库存稳步上涨中。根据调研反馈,在钢厂生产积极性仍存对焦炭仍有需求之下,贸易商的分流对钢厂到货造成一定影响,部分钢厂库存进入被动去库状态。而叠加焦煤价格上涨造成焦化成本上移造成焦化利润修复困难造成存在惜售情况下,部分钢厂存在催促到货现象。故贸易商的出手也会影响焦炭是否存在三轮提涨落地的预期。

而目前对于焦炭成本支撑最大的是焦煤价格,产地频发的煤矿事故与安监升级造成了煤矿复产缓慢,恐在十二月上旬也不会有明显改观。且在严厉打击超挖超采、私挖乱采与冬储大幕徐徐拉开共同出现的现在,下游刚需旺盛,煤矿出货压力不大,预售订单签定顺利,不少煤矿10天内订单已经售罄,线上竞价持续火热,供需短期难以发生根本性变化,焦煤偏紧的格局不会改变,煤价下移空间不足,短期仍是偏强运行为主。而焦煤价格上涨使得焦企入炉煤成本上升,成本对焦炭形成强力支撑,且焦煤涨幅和涨速都高于焦炭,挤压焦企实际盈利,焦企为转嫁成本压力必将继续推动价格上涨。

总体来看,预计短期焦炭会有提涨动作且有落地预期,但目前钢厂钢材去库不明显,在未有钢价上涨从而使利润进一步修复的现在,下游虽对焦炭仍是刚需,但也无法支撑除三轮以外更高的预期。而在焦企方面焦炭虽有两轮涨价,短期利润确实有过修复,但过快上涨的煤价使焦化的利润并未有更大改观,故焦炭上涨三轮可能已是预期极限,之后在钢厂抵制涨价与部分煤种缺乏的情况下焦企存在减产预期。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。