概述:2022年随着海外俄乌局势影响,全球能源紧张加剧,海外焦炭供应存在缺口,3月国内焦炭出口订单量明显增多,目前国内外价差仍然较大,伴随着后疫情时代全球粗钢产量的恢复,预计今年焦炭出口将继续保持增长,具体笔者将从以下几方面进行概括分析。

从焦炭产量来看,2020年中国焦炭产量约为4.7亿吨,与2019年基本持平。2021年受国内压减粗钢产量政策影响,需求下降明显,中国焦炭产量下降至约4.6亿吨,同比下降1.42%。粗钢产量上,2021年中国粗钢产量为10.33亿吨,同比下降3%。虽然国内粗钢产量出现负增长,但2021年全球粗钢产量为19.50亿吨,同比提高3.7%。

在海外需求增加的背景下,从焦炭出口量来看,2021年中国焦炭及半焦炭出口数量为644.93万吨,同比上升84.84%。焦炭出口基本达到2019年的水平。

2022年焦炭出口受到国际局势不确定性影响导致焦炭供应存在缺口,而俄乌每年焦炭出口贸易总量为350万吨,占比全球焦炭贸易量10%左右。预计受到国际焦炭供应扰动的影响,今年焦炭出口会有明显增加。

从焦炭出口方向来看,2021年中国焦炭及半焦炭主要出口至日本、印度尼西亚、印度等亚洲地区。2022年1-2月中国焦炭出口量为93.6万吨,较去年同期增长35%,出口方向仍然以东南亚地区为主。其中2月焦炭出口54.9万吨,较去年同期增长108%。焦炭出口增多的主要原因是国际局势导致欧洲能源紧张,海外钢材价格上涨,东南亚钢厂利润较高,开工积极需求增加。同时伴随国际煤价上涨,国内焦炭价格处于价格洼地。

从焦炭价格来看,2022年煤炭供应紧张问题仍未完全解决,加上俄乌局势加剧能源供应紧张,出口一级CSR65冶金焦价格从2022年1月FOB500美金/吨,上涨到FOB703美金/吨,而国内港口一级焦出库价格最高为3650元/吨,价差可达到700-800元/吨,因此国内焦炭性价比较高,海外订单在3月出现明显增多,国内出口积极性较高。

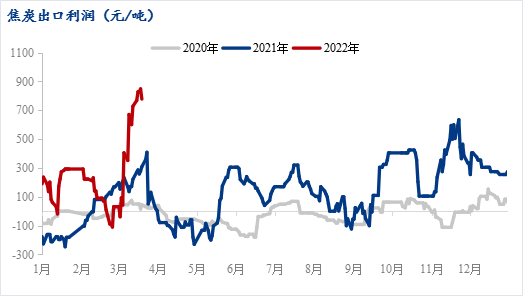

从焦炭利润来看, 2021 年 11 月中旬和2022年3月出口焦炭利润达到高点 800 元/吨左右,扣除出口成本,依然能有400-500元/吨左右的利润。后期随着价差的逐渐收窄,高利润可能面临回落的风险。

综上所述,2022年焦炭出口受到国际局势扰动因素较多,在后期海外粗钢产量继续保持增长的需求下,预计今年焦炭出口可增长100-200万吨左右。后期仍需关注煤炭价格对成本支撑和国内外下游复工复产实际需求以及国际局势不确定性因素风险等影响。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。