概述:在“碳达峰、碳中和”的大背景下,2021上半年环保、能耗政策频繁出台,焦炭供需出现错配,焦炭价格出现大幅波动,上半年焦炭价格走出了过山车的行情。据国家统计局数据显示,2021年1-5月,全国焦炭产量1.98亿吨,同比增长5.9%,全国生铁产量3.80亿吨,同比增长5.40%,焦炭供需总体处于较为平衡的状态,但由于焦炭总库存一直处于低位水平,对焦炭价格有较强的支撑。2021年上半年焦炭价格和利润都处于相对较高水平,而下半年市场依旧不明朗,供应端新增焦化产能陆续投放、但同时山东焦化行业“以钢定焦、以煤定产”政策可能落地,需求端各地对全年粗钢产量压缩是否执行到位也存在不确定性,预计下半年焦炭价格重心将会小幅下移,波动幅度也将收窄。

一、2021上半年市场回顾

(一)、2021上半年价格走势回顾

上半年焦炭市场波动较大,焦炭价格出现大幅波动,焦炭价格走出了过山车的行情。根据Mysteel焦炭价格指数,2021年6月底焦炭指数为2766.8,同比上涨45%,2021年1-6月焦炭指数均值为2495,同比上涨40.17%,从数据上来看,焦炭价格大幅高于去年同期。焦炭价格总体处于高位的主要原因:一是2021年上半年随着统筹疫情防控和经济社会发展成果持续巩固,市场需求稳定恢复,我国经济运行稳中加固、稳中向好,生产需求扩大,市场活力提升,大宗商品价格普遍出现上涨。二是由于由于环保限产政策的扰动,加之新投产焦炉进度不及预期,整体上焦炭处于供需紧平衡的状态,焦炭价格及利润都处于较高水平。

具体来看,1-2月份焦炭价格延续年前上涨趋势,3月由于前期新焦炉陆续投产,加之唐山地区高炉限产严格,需求骤减,焦炭价格从高位快速下跌,4月份钢材市场大幅上涨,且由于环保、能耗政策影响,山西等地焦化厂开工下降,同时新焦炉有闷炉及延迟出焦情况,焦炭供应减少,而下游钢厂需求缓慢回升,到了5月底,由于钢材价格快速回落加之焦炭供应情况好转,焦炭价格出现颓势,价格小幅下跌。而6月份焦炭价格在下跌一轮后,焦炭价格趋于稳定,局部地区焦价格又重新上涨一轮。

数据来源:钢联数据

数据来源:钢联数据

(二)、2021上半年基本面情况回顾

1、供应情况

根据统计局数据,据国家统计局数据显示,2021年5月份,全国焦炭产量3915万吨,同比增长0.3%;2021年1-5月,全国焦炭产量19818万吨,同比增长5.9%。而焦炭同比增长较多的月份为1-2月份,主要由于2020年疫情影响,2020年1-2月焦炭产量基数较低。上半年由于环保及能源政策的扰动,4、5月份山西、河南等地环保对焦炭影响,焦企产能利用率4-5月处于相对低位水平,其他时间产能利用率则处于高位。

数据来源:统计局

数据来源:钢联数据

2、需求情况

2021年上半年随着统筹疫情防控和经济社会发展成果持续巩固,市场需求稳定恢复,我国经济运行稳中加固、稳中向好,生产需求扩大,市场活力提升,上半年高炉产能利用率总体处于较高水平,据国家统计局数据,2021年1-5月,全国粗钢产量4.73亿吨,同比增长13.90%,同比增长14.65%;生铁产量3.80亿吨,同比增长5.40%;钢材产量5.77亿吨,同比增长16.80%。

具体来看,3月份由于唐山严格执行限产,高炉产能利用率快速下跌,而后在利润刺激下,其他区域高炉产能利用率缓慢回升。6月底Mysteel调研247家钢厂高炉开工率79.69%,环比上周下降0.52%,同比去年下降11.33%;高炉炼铁产能利用率91.17%,环比下降0.50%,同比下降2.18%;钢厂盈利率74.46%,环比下降11.69%,同比下降19.05%;日均铁水产量242.67万吨,环比下降1.34万吨,同比下降5.81万吨。下半年最大的不确定性在于各地对今年压缩粗钢产量执行力度,由于上半年粗钢产量同比增长较大,如要今年粗钢产量不超去年,如落实到位,下半年焦炭需求将有所减弱,即使执行不到位,对焦炭需求增长空间也比较有限。

数据来源:统计局

数据来源:钢联数据

3、库存情况

2021年焦炭库存处于相对低位水平,除了3-4月份唐山钢厂严格限产导致焦炭库存阶段性累积以外,焦炭库存总体上处于去化的过程,这也从侧面反映焦炭供应偏紧。焦炭低库存对焦炭价格有较强的支撑,可以看到大幅低于去年同期的焦炭库存对应大幅高于去年同期的焦炭价格。在低库存的状态下,焦企提涨信心相对较足,同时下游钢厂提降也相对谨慎,焦炭价格总体处于较高位。

数据来源:钢联数据

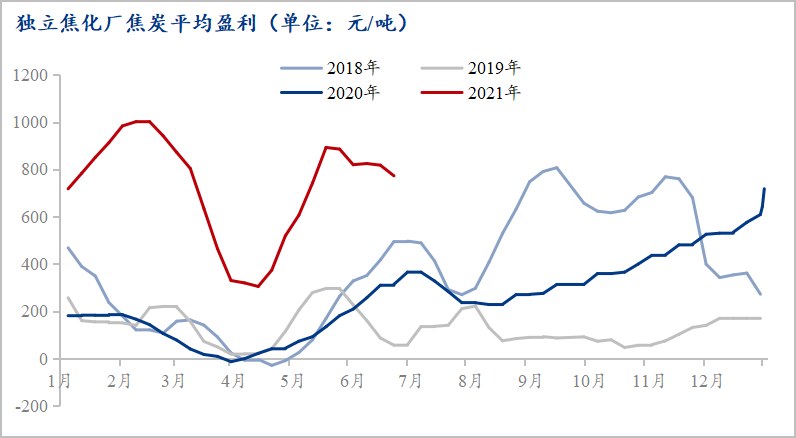

4、成本利润情况

2021年上半年焦炭价格及利润都处于较高水平。6月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利773元,山西准一级焦平均盈利728元,山东准一级焦平均盈利921元,内蒙二级焦平均盈利652元,河北准一级焦平均盈利766元。今年上半年焦化利润总体处于较高水平,1-5月吨焦利润约700元/吨。

数据来源:钢联数据

5、进出口情况

进口:据中国海关统计数据显示,2021年1-5月,国内进口焦炭81万吨,进口来源主要有日本、波兰、俄罗斯、东南亚等国。而2020年国内焦炭累计进口298万吨,尤其是2020年下半年进口量暴增。相比2020年下半年,2021年上半年进口焦炭进口量减量明显。主要原因是随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,海外对焦炭需求恢复,国内可进口焦炭资源减少。而随着海外经济进一步复苏,预计下半年焦炭进口难有增量。

数据来源:中国海关总署

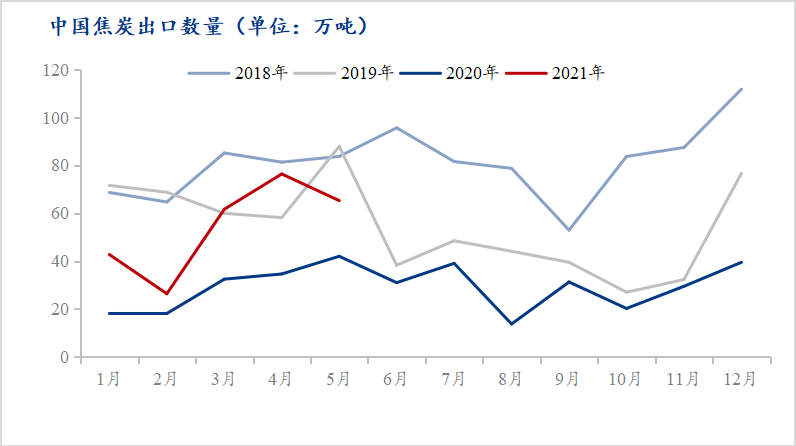

出口:据中国海关统计数据显示,2021年1-5月份焦炭出口272万吨,净出口191万吨。随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,对焦炭需求良好,在国内焦炭供应偏紧的情况下,出口增幅较大,预计下半年焦炭出口依然保持较好的态势。

数据来源:钢联数据

二、2021下半年市场展望

(一)、2021下半年基本面情况展望

1、供应情况

随着新增焦化产能将继续逐步释放,2020年焦化去产能所形成的缺口已基本补齐。目前焦炉产能利用率处于较高水平,后期焦炭供应在增量主要来自于新增焦化产能的陆续释放;截止2021年6月底,Mysteel调研统计,2021年已淘汰焦化产能1311万吨,新增3276万吨,净新增1965万吨,预计2021年全年淘汰3182万吨,新增7015.75万吨,净新增3833.75万吨。。预计下半年焦化产能将继续逐步投放,焦炭供应情况逐步改善。

但同时要考虑到各地环保及产业政策对焦炭供应造成的影响。近日山东省印发《2021 年全省焦化产能和产量压减工作方案》,按照文件要求全省焦化产能由 4600万吨压减到3300万吨左右,焦钢比降至0.4左右,产量控制在3200万吨。如政策完全落实,预计影响全年焦炭产量在600-800万吨,目前山东焦企目前多数正常生产,部分焦企由于近期检查、督查增多日产有所下降。总体看来焦炭供给仍面临着政策的不确定性,供应增量有限。

2、需求情况

从目前当前高炉产能利用率来看,钢厂对焦炭保持旺盛的需求,但下半年最大的不确定性在于各地对今年压缩粗钢产量执行力度,由于上半年粗钢产量同比增长较大,如要今年粗钢产量不超去年,如落实到位,下半年焦炭需求将减弱。

3、库存情况

Mysteel统计焦炭总库存(247钢厂+全样本独立焦企+4大港口)为1004.35万吨,同比下降23.55%,从库存结构来看:全样本独立焦企焦炭库存51.11万吨,同下降47.09%;247家钢厂库存764.54万吨,同比下降16.60%。四大港口焦炭库存188.7万吨,同比下降37.2%。焦炭总体库存偏低,目前焦炭总库存处于相对较低水平,这也使得近期焦炭下跌并不顺畅,但在压缩粗钢产量的大背景下,焦炭如需求减量明显,预计下半年焦炭库存总体上处于缓慢回升的过程。

数据来源:钢联数据

4、利润情况

而当前螺纹基本处于盈亏平衡边缘,部分钢厂已经进入亏损状态,在这种情况下原料价格上涨存在很大阻力,产业链的利润可能重新分配,后面如钢厂执行压缩粗钢产量的政策,钢厂将会对原料价格进行打压,焦炭利润可能随之下滑。

5、进出口情况

进口方面,2021年上半年进口焦炭进口量减量明显。主要原因是随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,海外对焦炭需求恢复,国内可进口焦炭资源减少。而随着海外经济进一步复苏,预计下半年焦炭进口难有增量。

出口方面,随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,对焦炭需求良好,在国内焦炭供应偏紧的情况下,出口增幅较大,预计下半年焦炭出口依然保持较好的态势。

(二)、2021下半年价格走势展望

当前焦炭库存处于历史低位,同时上游炼焦煤供应较为紧张,炼焦煤价格也持续处于高位,焦炭成本高企,对焦炭价格形成较强的支撑。而目前钢厂利润处于较低水平,部分钢厂甚至已经处于亏损的状态,焦炭继续上涨会受到很强的抑制。考虑到当前焦炭价格处于历史相对高位水平,预计下半年焦炭市场价格重心相比上半年略有下移,同时价格波幅收窄,以震荡行情为主,但总体上来看焦炭价格仍将处于较高水平。

作者:上海钢联煤焦事业部 杨昊、郭超

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。