概述:9月焦炭供应偏紧,在钢厂需求依旧旺盛的情况下,焦炭价格上涨两轮,目前焦企利润已达处高位,而10月份将陆续有1000万左右的焦化产能陆续出焦,退出产能方面按照之前的政策也有1300多万的产能退出,但焦化去产能面临较大阻力,依旧存在很大不确定性,而新增焦化产能确定性相对较大,预计10月焦炭总产能基本保持稳定或略有增加,焦炭供应情况可能稍有好转,同时需求将逐步小幅减少,焦炭存在下跌的风险,考虑到目前焦炭总库存处于中下水平,部分钢厂还存在补库需求,预计10月上中旬焦炭价格基本保持稳定,10月中旬后焦炭价格存在下跌风险。

一、九月焦炭基本面情况回顾

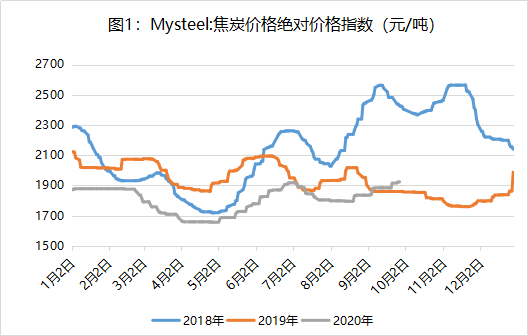

1、价格走势及盈利情况

①价格走势:9月主流地区焦炭价格上涨两轮,焦炭供应一直处于偏紧状态,焦炭还处于去库阶段,钢厂高炉开工虽略有下滑,但依然处于高位,对焦炭需求旺盛,焦炭价格在需求的拉动下上涨两轮。8月28日MyCpic 冶金焦国产现货价格指数报1923.8,月环比上涨88.9,9月均价1884.5。各区域价格指数如下:东北1873.6,华北1899.2,华东2039.5,华中1988.8,西北1825.3,西南1907.4。跟今年前期价格相比,目前焦炭价格处于相对高位。

数据来源:钢联数据

②盈利情况:9月主流地区焦炭价格上涨100元吨,炼焦煤价格稳中小涨,焦企利润上升明显。9月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利359.58元,山西准一级焦平均盈利394.7元,山东准一级焦平均盈利395.53元,内蒙二级焦平均盈利334.23元,较上周上涨58.2元,河北准一级焦平均盈利378.98元。

数据来源:钢联数据

2、生产情况

9月焦企产能利用率小幅上升后高位震荡,环保政策等方面扰动较小,在高利润的刺激下焦企普遍开工高位。9月底Mysteel统计全国230家独立焦企样本:产能利用率77.27%,环比上周减0.30%,年同比增10.44%;剔除淘汰产能的利用率为84.56%,环比上周减0.16%,年同比增15.29%;日均产量69.34万吨,减0.27万吨;焦炭库存75.70万吨,减6.11万吨;炼焦煤总库存1514.42万吨,增6.16万吨,平均可用天数16.42天,增0.13天。本周焦化开工小幅下降,山西个别焦企因政策关停退出,整体焦化仍在去库存,出货依然较好,短期焦企利润较高预计开工将继续维持高位。

3、进出口情况

①进口情况:2020年8月我国焦炭进口量为38.77万吨,同比增长519%,2020年1-8月份焦炭累计进口154.25万,同比增长747%,进口来源国主要为日本、澳大利亚、韩国、波兰、俄罗斯等,进口焦炭主要流向东部及南部沿海的山东、福建等省份。随着海外逐步复工复产,预计四季度我国焦炭进口量将有所减少

数据来源:钢联数据、海关总署

②出口情况:海关总署公布的数据显示,中国2020年8月份出口焦炭14万吨,同比下降68.9%,环比下降64.1%。1-8月份,全国累计出口焦炭229万吨,同比下降52.1%;累计出口金额50517.9万美元,同比下降63.3%。出口焦炭的锐减,一是今年由于疫情的影响,海外焦炭需求减少,我国焦炭出口受到较大不利影响,二是国内焦炭供应一直偏紧,国内焦炭价格相对处于高位,部分出口焦炭资源回流。

数据来源:钢联数据、海关总署

4、需求及库存情况

①需求方面:9月钢厂高炉产能利用率高位略有下滑,但高炉产能利用率依然处于相对高位,对焦炭需求良好。Mysteel调研247家钢厂高炉开工率89.06%,环比上周减1.56%,同比去年同期增12.89%;高炉炼铁产能利用率93.69%,环比减0.56%,同比增9.06%;钢厂盈利率91.34%,环比减2.16%,同比增0.43%;日均铁水产量249.38万吨,环比减1.49万吨,同比增24.11万吨。

数据来源:钢联数据

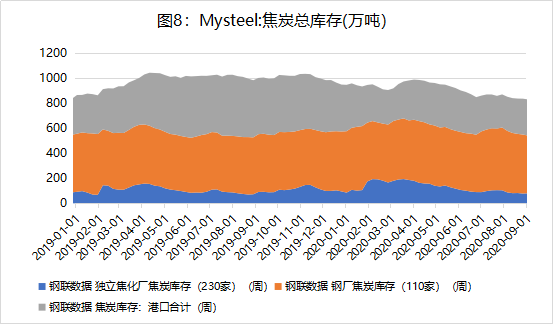

②库存方面:9月焦炭总库存呈下降趋势,月底Mysteel统计焦炭总库存(钢厂+焦企+港口)为793.19万吨,月环比减少43.97万吨,从库存结构来看:①:Mysteel调研230家独立焦企,焦企厂内焦炭库存减少2.73万吨,降幅为3.48%,上中旬焦企焦炭库存基本保持稳定运行,下旬下降幅度较大,总体上焦企焦炭库存处于低位水平,无销售压力。②:钢厂焦炭库存减少16.24万吨,降幅为3.44%,钢厂上中旬库存下降较多,下旬略有回升,由于钢厂开工处于高位,存在补库需求。③:港口焦炭库存减少25万吨,降幅为7.1%,9月港口贸易商主要以先出货为主,港口焦炭逐步转向下游终端,尤其中下旬贸易商从产地拿货情况较少,月底Mysteel港口焦炭库存:天津港22减2,连云港4增0.5,日照港90增4,青岛港146减9,总库存262减6.5。本周港口库存继续下降,集港量依然较少,港口成交一般。

数据来源:钢联数据

二、9月焦炭价格走势预测。

①供应方面,在高利润的刺激下,焦企产能利用率已到相对高位,后续上升空间不大。新增产能方面,预计10月份预计将有970万产能陆续出焦投产,而7、8月份出焦的产能也逐步达产;退出产能方面,根据之前政府要求,大约有1360产能要求退出,但从我们跟踪调研的情况来看,大部分可能延期退出,根据调研实际反馈,我们预估10月退出产能为之前相关文件要求的5成,也就是说大概率只有680万产能能够如期退出,那么焦炭的供应情况应该是略有好转的,预计焦炭供应略有增加。

②需求方面,钢厂产能利用率自8月中旬达到峰值以来一直处于高位徘徊,对焦炭需求旺盛,不过由于原料价格的上涨等因素,钢材目前盈利情况较差,据笔者调研部分钢厂,吨钢利润多处于100-200元之间,北方部分钢厂利润甚至接近亏损,目前焦炭利润平均值为350元/吨,从利润绝对值来看,钢材盈利已经低于焦炭,从利润率来看钢材利润率更是远低于焦炭利润率。在这种情况下,会有部分钢厂可能安排高炉检修外,但考虑到高炉为连续性生产设备,停产可能造成更大的损失,低利润甚至略微亏损情况下高炉一般仍继续生产,预计高炉整体开工降幅有限,对焦炭需求略有下降,但总体上对焦炭需求还会处于一个较高的水平。

③库存方面,目前焦炭总库存处于中等略偏下水平,特别是焦企库存处于较低位,销售并不存在压力,部分钢厂也还有一定的补库需求,焦炭库存方面压力并不大,随着新投产焦企陆续达产,供需关系进一步改善。

数据来源:我的钢铁网

总结:目前焦炭价格及利润都处于相对高位,在下游钢厂高炉高开工的情况下焦炭一直处于去库的阶段,不过下游钢材价格表现一般,同时原料价格的上涨使得钢厂利润收缩,展望十月,焦炭产能与新增同时进行,不过从我们调研统计来看,去产能面临较大阻力,而新增焦化产能确定性相对较大,预计10月焦炭总产能基本保持稳定或略有增加,焦炭供应情况可能稍有好转,同时需求将逐步小幅减少,焦炭存在下跌的风险,考虑到目前焦炭总库存处于中下水平,部分钢厂还存在补库需求,预计10与上中旬焦炭价格基本保持稳定,10月中旬后焦炭价格存在下跌风险,预计下跌50-100元/吨。

(环保去产能等政策方面存在较大不确定性,如有不同观点欢迎随时交流:郭超 15618604202)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。