概述:8月焦炭价格总体上偏强运行,第一轮从月初提涨到最终落地耗时半月,终于在月中落地,而第二轮提涨也已有一星期,不过主流地区钢厂暂无明确答复,在钢厂利润一般的情况下,钢厂对焦炭涨价接受较慢,涨价节奏放缓。展望9月,在高利润的刺激下,预计焦炉产能利用率保持高位运行,同时有部分新增产能陆续达产、投产,焦炭供应情况略有改善,需求方面钢厂高炉开工依旧保持高位小幅波动,对焦炭保持旺盛的需求。总体上来看9月焦炭将由供需紧平衡逐步向供需平衡转变,预计9月上中旬焦炭价格依然偏强运行,下旬焦炭价格稳定运行。

一、八月焦炭基本面情况回顾

1、价格走势及盈利情况

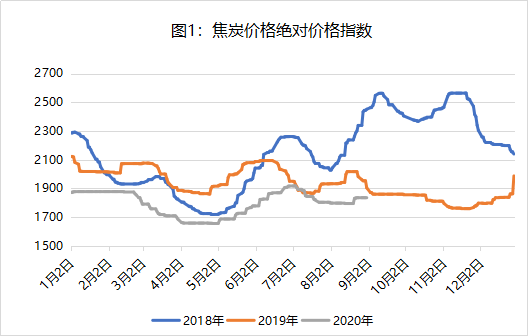

①价格走势:8月上旬焦炭价格稳定运行,虽焦企陆续提涨,但由于钢厂利润不佳,接受涨价较慢,直到中旬末期焦炭首轮提涨才最终落地,月末主流地区焦企提涨第二轮,但钢厂方面暂无明确回应。8月31日MyCpic 冶金焦国产现货价格指数报1834.9,月环比上涨30.8,8月均价1813.2。各区域价格指数如下:东北1772.6(-),华北1805.8(-),华东1967.8(-2.9),华中1915.5(-),西北1710.1(-),西南1871.6(-)。跟今年前期数据相比,目前焦炭价格处于中位水平。

数据来源:钢联数据

②盈利情况:8月主流地区焦炭价格的上涨50元/吨,同时炼焦煤价格基本保持稳定,炼焦成本并未增加,吨焦盈利水平上升。8月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利271.55元;月环比上升35.53元,山西准一级焦平均盈利300.58元;山东准一级焦平均盈利319.01元;内蒙二级焦平均盈利226.18元,河北准一级焦平均盈利279.76元。

数据来源:钢联数据

2、生产情况

8月焦企产能利用率小幅上升,环保政策等方面扰动较小,产能利用率已处于相对高位,在往上几乎没有空间。Mysteel统计全国230家独立焦企样本:产能利用率76.94%,环比上周增0.10%,同比增1.20%;剔除淘汰产能的利用率为84.03%,环比上周增0.11%,同比增5.68%;日均产量69.05万吨,增0.09万吨;焦炭库存78.43万吨,减4.05万吨。

数据来源:钢联数据

- 进出口情况

①进口情况

进口方面,2020年1-7月份焦炭累计进口115万,进口来源国主要为日本、澳大利亚、韩国、波兰、俄罗斯等。2020年7月我国焦炭进口量为40.90万吨,同比增长663.32%,创历史新高,同期出口量为39.03万吨,进口量首次超过出口量。进口焦炭主要流向东部及南部沿海山东、福建、吨,较去年同期增加103万吨,1-7月份累计出口176万吨,较去年同期减少215万吨。

数据来源:钢联数据、海关总署

②出口情况

海关总署公布的数据显示,中国2020年7月份出口焦炭39万吨,同比下降19.3%,环比增长25.81%。7月份焦炭出口额为8390.2万美元,同比下降32%,环比增长28.13%。据此推算出口单价为215.13美元/吨,同比下跌42.47美元/吨,环比上涨3.89美元/吨。2020年1-7月份,全国累计出口焦炭215万吨,同比下降50.4%;累计出口金额47486.1万美元,同比下降62.2%。今年由于疫情的影响,海外焦炭需求减少,我国焦炭出口受到较大不利影响。

数据来源:钢联数据、海关总署

4、需求及库存情况

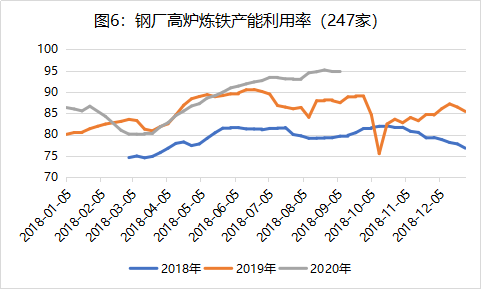

(1)需求方面:8月钢厂高炉产能利用率高位徘徊,高炉产能利用率达历史高位,对焦炭需求良好。Mysteel调研247家钢厂高炉开工率91.41%,环比上周持平,同比去年同期增4.95%;高炉炼铁产能利用率94.64%,环比减0.15%,同比增7.16%;钢厂盈利率95.24%,环比持平,同比增16.02%;日均铁水产量251.93万吨,环比减0.41万吨,同比增19.06万吨。

数据来源:钢联数据

(2)库存方面:8月焦炭总库存呈下降趋势,上中旬库存减少明显,下旬库存降幅放缓,基本保持稳定。8月底Mysteel统计焦炭总库存(钢厂+焦企+港口)为837.16万吨,月环比减少34.24万吨,从库存结构来看,钢厂焦炭库存减少30.22万吨,降幅为6%,焦企厂内焦炭库存减少26.02万吨,降幅为25%,但港口焦炭库存增加了22万吨,增幅为8.3%。

①焦企方面:Mysteel调研230家独立焦企,8月上中旬焦企焦炭库存下降明显,下旬降幅放缓,基本保持稳定,焦炭库存总体处于中等偏下水平。8月上旬库存减少明显的原因主要是钢厂高炉开工高位,对焦炭需求良好,且市场普遍有涨价预期,贸易商拿货积极,部分货源流入中间渠道,而下旬随着第一轮涨价落实,贸易商基本观望为主,在产地主动拿货减少。

②钢厂方面:Mysteel调研110家钢厂样本,8月钢厂焦炭库存总体上小幅下降,8月末为471.73万吨,月环比减少30.22万吨。上中旬市场看涨情绪较浓,部分货源流入贸易环节,钢厂到货情况情况一般。

③港口方面:8月港口焦炭库存总体上呈上升趋势,主要由于焦炭进入上行区间,市场心态相对乐观,贸易商月初在产地拿货积极,港口焦炭陆续到货集港。8月底Mysteel港口焦炭库存:天津港24,连云港5,日照港101,青岛港157,总库存287,月环比增加22万吨。

数据来源:钢联数据

二、9月焦炭走势预测。

①供应方面,在高利润的刺激下,焦企产能利用率已到相对高位,后续上升空间不大,不过据我网统计,三季度累计投产焦化产能将达1240万吨,退出产能196万吨,其中7、8月份投产740万吨已陆续达产,无退出焦化产能,9月份新增500万吨,退出196万吨(集中在月底),焦炭供应紧张局面将逐步改善,焦炭由供需紧平衡向供需平衡逐步转变。焦化产能的退出集中在10月底及12月底,且存在较大不确定性,对当前焦炭市场主要是心态上的影响。

②需求方面,钢厂产能利用率也达相对高位,随着金九银十的到来,钢材需求有望好转,在无环保政策等的扰动下,高炉产能利用率预计将高位小幅波动,对焦炭需求依旧旺盛,不过钢材目前盈利情况依旧较差,我网测算当前钢材盈利情况:线材利润253元/吨,螺纹利润60元/吨,中厚板利润80元/吨,热轧利润186元/吨,冷轧利润148元/吨,钢材盈利水平并不理想,目前焦炭利润平均值为270元/吨,从利润绝对值来看,钢材盈利已经低于焦炭,从利润率来看钢材利润率更是远低于焦炭利润率,这将制约焦炭价格的上涨空间,同时迟缓上涨节奏。

③库存方面,目前焦炭总库存处于中等略偏下水平,特别是焦企库存处于较低位,焦炭库存方面压力并不大,这也使得焦炭市场心态普遍乐观,不过焦炭总库存降幅逐渐放缓,随着新投产焦企陆续达产,供需关系进一步改善,预计9月焦炭库存无多大下降空间,将逐步趋稳。

数据来源:我的钢铁网

总结:展望9月,在高利润的刺激下,预计焦炉产能利用率保持高位运行,同时有部分新增产能陆续达产、投产,焦炭供应情况略有改善,需求方面钢厂高炉开工依旧保持高位小幅波动,对焦炭保持旺盛的需求,焦炭由供需紧平衡逐步向供需平衡转变。目前焦炭价格已经进入上行区间,预计9月上旬焦炭价格上涨第二轮能够落地,中旬可能有焦企尝试提涨第三轮,但该轮涨价落地概率较小,9月下旬焦炭价格稳定运行。

(环保等政策方面存在较大不确定性,如有不通观点欢迎随时交流:郭超 15618604202)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。