概述:11月焦炭价格走出了浅U型态势,月初焦炭价格下降50元/吨,月末上涨50元/吨,月末焦炭上涨的原因主要有以下几个原因①焦炭自8月底到11月上旬,主流地区焦炭下跌300元/吨,而下游钢材价格从11月初以来,价格上涨幅度较大,钢材利润良好,而焦炭利润相对微薄,焦炭从某种程度来看属于跟涨,产业链利润合理分配。②11月下旬河北生态环境厅下达唐山11家焦企无证排污处置函,要求涉及焦企陆续关停并整治,对焦炭市场造成一定的恐慌。且近期山东焦化去产能也陆续推进,山东临沂、潍坊等地焦企陆续限产、停产,市场预期焦炭供应可能收紧,市场情绪明显好转。③部分运输路途较远的钢厂对原料有冬储的习惯,在这个季节对焦炭采购力度稍有加大,焦炭需求尚可。而目前临近年底,山东、山西、江苏等焦化去产能将继续推进,目前已退出产能离2019年目标任务差距较大,后续退出产能想像空间较大,退一步来讲,即使去产能不及计划目标,12月焦炭供给端收缩也基本确定,而需求端钢厂目前并无大规模去产能任务,且今冬钢厂高炉开工受环保等扰动较小,对焦炭的需求较为旺盛且稳定。总体上看来,12月焦炭市场还是相对乐观的。

一、十一月焦炭基本面情况回顾

1、价格走势及盈利情况

①价格走势:11月初焦炭价格下跌50元/吨,中旬虽焦企钢厂各有提涨提降,但双方势均力敌,焦炭价格稳定。到了下旬,由于唐山河北生态环境厅下达唐山11家焦企无证排污处置函,要求涉及焦企陆续关停并整治,对焦炭市场造成一定的恐慌。且近期山东焦化去产能也陆续推进,山东临沂、潍坊等地焦企陆续限产、停产,市场预期焦炭供应可能收紧,市场情绪明显好转,在月末焦炭价格上涨50元/吨。29日MyCpic焦炭价格指数报1786.6较上一工作日增3.6,11月均价1770.0。各区域价格指数如下:东北1823.1,华北1748.8华东1913.9,华中1896.3,西北1590.2,西南2003.6。

图1:近一年焦炭价格走势图

数据来源:Mysteel煤焦事业部

②盈利情况:11月焦炭利润总体上处于较低水平,随着焦炭价格变化月初吨焦利润小幅下滑,月末小幅回升。11月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利74.90元,较上周上升16.18元;山西准一级焦平均盈利78.49元,较上周上升2.31元;山东准一级焦平均盈利114.04元,较上周上升27.02元;内蒙二级焦平均盈利56.34元,较上周上升27.47元;河北准一级焦平均盈利106.82元,较上周涨10.07元。(数据截止上周四,部分地区焦炭首轮上涨50元/吨尚未落实)

图2:吨焦盈利与焦企产能利用率关系

图2:吨焦盈利与焦企产能利用率关系

数据来源:Mysteel煤焦事业部

2、生产情况

①产能利用率:11月焦企产能利用率较为平稳,山东、河北等地陆续有发布重污染天气应急响应,焦企有执行限产,但影响时间较短,整体影响并不大,焦企开工率处于中上水平。Mysteel煤焦事业部11月底统计全国100家独立焦企样本:产能利用77.90%,周环比下降0.35%,月环比上升0.91%,年同比上升2.22%。

图3:焦企产能利用率对比库存情况

3、出口情况

中国海关最新统计数字显示,2019年10月份我国焦炭及半焦炭出口量为27吨,同比下降67.77%;环比下降31.68%。1-10月为543.4吨,与去年同期相比减少30%。

图4:焦炭出口及同比增长

数据来源:海关总署、Mysteel煤焦部

4、需求及库存情况

(1)需求方面:11月份钢厂产能利用率中高位平稳运行,受环保扰动较小,焦炭需求尚可。Mysteel调研247家钢厂高炉开工率78.28%,环比增1.05%,同比增1.39%;高炉炼铁产能利用率79.89%,环比增1.42%,同比增0.57%;钢厂盈利率89.88%,环比增2.02%;日均铁水产量223.40万吨,环比增3.98万吨,同比增1.6万吨。

图5:全国钢厂高炉产能利用率与焦炭库存对比

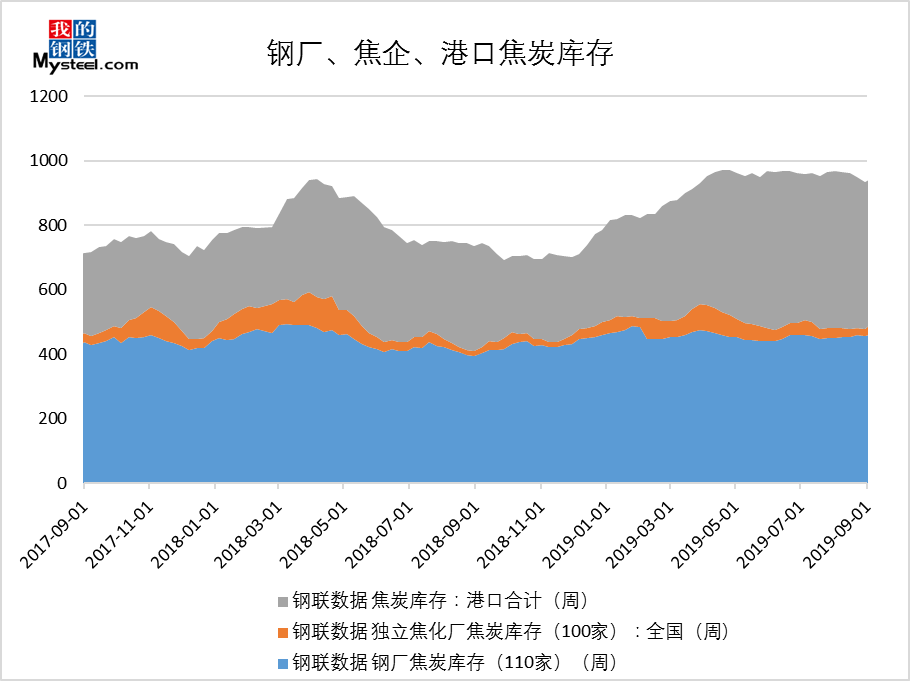

(2)库存方面:11月焦炭总库存小幅减少,月底总库存(钢厂+焦企+港口)为938.95万吨,比10月底减少24.06万吨,从库存结构来看,钢厂焦炭库存小幅增加,焦企厂内焦炭库存和港口焦炭库存小幅减少。

图6:近两年钢厂、焦企、港口焦炭总库存走势

①焦企方面:Mysteel调研100家独立焦企,11月焦企焦炭库存小幅减少,厂内焦炭库存由10月末的60.32万吨下降到11月末的50.05万吨。不过11月初焦炭库存是呈上升态势,下降主要在中下旬,主要是由于南方及沿海地区钢厂有一定冬储需求,采购积极性增加,且其余地区钢厂开工也稳定,需求尚可。

②钢厂方面:Mysteel调研110家钢厂样本焦炭库存微幅下降,总体上较为平稳,11月末为464.9万吨,比10月底上升11.01万吨。部分运输路途较远的钢厂对原料有冬储的习惯,在这个季节对焦炭采购力度稍有加大,焦炭需求尚可,加上11月底河北生态环境厅下达唐山11家焦企无证排污处置函,要求涉及焦企陆续关停并整治,对焦炭市场造成一定的恐慌,且近期山东焦化去产能也陆续推进,山东临沂、潍坊等地焦企陆续限产、停产,钢厂对焦炭采购积极性略有提高。

③港口方面:11月港口焦炭库存下降较为明显,11月底为448.8万吨,比10月底下降26.8万吨。中下旬港口成交情况稍有好转,贸易商出货情绪较高,近期下游询盘状况也有增加。11月底Mysteel港口焦炭库存:天津港38,连云港5,日照港153,青岛港226,总库存422。

图7:2017-2019年港口焦炭库存走势

图7:2017-2019年港口焦炭库存走势

数据来源:Mysteel煤焦事业部

二、后市预判预判

1、12月钢材可能走势

Mysteel认为:12月钢铁市场,在生产积极性不减而需求有回落的背景下,部分反弹超预期的区域和品种,存在冬储合意价格倒逼钢价下行的压力,从产业健康运行的角度看,钢价匹配基本面变化而适度的下行,或更有利于明年的行情展开。展望12月钢铁市场,将进入冬储定价模式,有一定的下跌空间。

2、焦炭目前面临的形势及预期

①库存方面:今年以来,全环节焦炭库存高位小幅波动,从库存结构来看,近段时间钢厂焦炭库存略微增加,焦企库存小幅下降,港口库存则比较稳定,在焦企库存下降的情况下,焦企目前心态相对乐观,出货无压力,钢厂今年以来一直按需采购,库存波动较小,目前库存水平也处于正常水平,按照往年惯例,冬季还有一定补库需求,所以从库存来看,焦炭目前并无多大库存压力。

②供应方面:进入12月份,临近年底,山东、山西等地去产能任务继续推进:截止目前山东省今年山东仅淘汰了185万吨的落后产能,距离年底1031万吨的目标还是比较远的。而近日山西省关于太原、忻州、阳泉、长治、临汾压减过剩焦化产能工作方案的批复,明确了2019年底前关停淘汰一批运行焦炉产能,在确保民生气源、热源供应的基础上,力争2020年10月底前将在产4.3米焦炉和热回收焦炉全部关停到位。所以12月必将还有一批焦化厂退出产能,即使没能完成文件目标任务,退出产能对焦炭供应影响不容小觑。

③需求方面:今冬以来,钢厂高炉开工率比较稳定,受环保影响扰动较小,目前钢厂利润相对焦化利润比较丰厚,从目前各地公布的采暖季环保政策来看,今年各地环保政策对一厂一策,不搞一刀切,预计12月钢厂开工率仍将保持11月的水平,且预计开工率比较稳定,加上部分钢厂还有一定的冬储需要,预计12月焦炭需求并不差,基本能够保持稳定。

3、上游炼焦煤情况

Mysteel认为:十二月炼焦煤市场利多因素增加:一方面,山西焦煤关于明年的订货会表示长协价格整体继续持稳,市场煤稳价预期增强,煤矿挺价意向愈发强烈;另一方面,冬储临近,下游部分焦企已经开始少量囤货,需求将有提升;另外,今年春节提前意味着煤矿也将提早放假,节前生产期仅剩四十多天,产量有限。综合来看,随着冬储期的临近,焦煤供应端有望支撑,在长协价格的影响下,市场煤以稳为主,部分优质超跌资源小幅反弹,但空间及幅度较为有限。

总结:当前焦炭供需仍处于平衡状态,目前市场情绪的好转主要是缘于去产能政策及环保政策:①山东、山西去产能目前有加大力度推进的迹象,而各地去产能进度距离2019的目标还是比较远,所以12月必将还有一批焦化厂退出产能;②河北生态环境厅下达唐山11家焦企无证排污处置函,要求涉及焦企陆续关停并整治,虽目前名单内多数焦企仍在生产,但存在关停限产的可能,对市场造成一定恐慌。由于这些政策的影响,市场普遍认为12月焦炭供应将有一定的减量,即使没能完成文件目标任务,退出产能对焦炭供应影响不容小觑。需求方面,今冬以来,钢厂高炉开工率比较稳定,受环保影响扰动较小,预计12月钢厂开工率仍将保持11月的水平,且预计开工率比较稳定,加上部分钢厂还有一定的冬储需要,预计12月焦炭需求并不差,基本能够保持稳定。总体上看来,预计12月焦炭市场谨慎乐观,仍有上行空间。

(环保政策及执行情况都面临很大不确定性,如有不同观点,欢迎交流:15618604202)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。