概述:2018全国环保政策最严格最密集之地不是山西、不是河北,而是地处江苏省内有着优越地理位置的徐州市,全年徐州地区月月有政策,焦企年平均开工率不足30%,全年总产量不足500万吨。以下是我们对徐州地区焦企2018年生产情况简要回顾。

一、徐州地区所有焦企地理位置分布和当前概况

相关环保政策严格实施之前,徐州地区总计11家焦企,主要以贾汪区和铜山区分布居多,主要以生产二级和准一级湿熄为主,主要生产工艺为捣鼓焦,总产能达1500万左右;2018年环保政策密集施行之后,徐州地区推出三家焦企涉及产能达320万吨,为符合环保相关要求,目前徐州地区主要生产准一级湿熄和干熄,二级基本不生产。其中沂州焦化在12月底完成干熄焦项目并顺利投产,截止目前也是徐州唯一一家干熄焦厂家。目前徐州地区焦企总产能在1200万左右,预计2020年底之前将完成合并规划,最终形成2-3家焦化集团。

图1、徐州地区焦企分布图

二、2018年徐州地区焦企“月月有环保,天天有限产”

2018年徐州地区“环保政策”从不缺席,由下图可以看出,2018年徐州地区全年时刻面临因环保而施行的停限产,全年环保政策最严的时间段集中在4-8月份,此时徐州地区焦企生产负荷降至30%甚至停产。

图2、2018年徐州地区全年环保政策

三、徐州地区2018年全年焦企平均产能利用率30%不到

由下图可知,徐州地区焦企全年产能利用率最高点也只不过在61.75%,徐州焦企全年经历两次限产高峰期:第一次最低点即是环保政策最密集最严格的时间段4-8月,即焦化产业结构调整时期,产能利用率几乎全部是0,所有焦企全部停产3-4个月。第二次是徐州地区秋冬季节大气污染进入红色预警阶段时,徐州地区所有焦企再12月生产负荷降至30%以下。经统计,2018年徐州地区焦企总产量在500万吨左右,预计2019年经过焦化整合调整后徐州地区总产量将同比增加很多。

图3、2018年徐州地区焦企产能利用率

四、2018年徐州地区焦企吨焦盈利平均为206元/吨

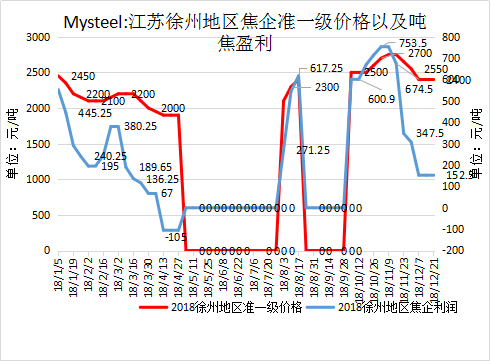

2018年全国焦企吨焦平均利润在400元/吨左右,由下图可以看出受环保停产影响,徐州地区全年吨焦利润比较低,平均在206元/吨左右。截止当前,徐州地区主要以生产准一级为主,主焦煤配比占到25%;1/3焦煤占到50%;贫瘦煤占到15%;气煤占到10%,具体焦企还会稍微调整,经测算,当前入炉煤成本基本保持在1850-1900元/吨。

图4、徐州地区焦企吨焦盈利情况

五、2018年徐州地区焦炭销售情况

2018年徐州地区受环保影响,焦企的生产量严重下滑,这也给销售以及客户稳定性产生了很大的影响,徐州地区焦炭除少量出口外,主要的量主要以江苏省内销售为主,少部分销售至南方福建一带,由下图可看出,江苏省内钢厂采购徐州地区焦炭除质量外主要有一定交通物流优势和采购稳定性,由于2018年徐州产量跟不上,下游采购钢厂不得不从外省比如山东山西等地补充,这也增加了运输的成本以及复杂性。部分下游表示即便2019年徐州地区产量有所增加,但下游为了其生产全年顺利进行也会增加外省采购量。

图5、徐州地区焦企焦炭销售主要方向

六、2019年徐州地区焦炭市场预测

2019年徐州地区将继续以8家独立焦企运行,产能涉及1200万吨左右,按要求,在2020年底之前完成相关焦企的整合合并,最终行成2-3家焦化集团来运行,但是2019年预计多数焦企暂不会有这方面的过多行动,而是以稳定生产为主要目标,首先已有焦企完成干熄焦设备项目并投入使用,后续还有部分焦企将完成干熄焦项目。其次经过2018年一些列环保要求,徐州地区焦企的相关环保设备以及环保指标多数已完成和达标。第三,整合搬迁工作涉及人力、财力、就业、企业之间谈判等等,截止目前各企业尚未有详细方案出台,因此2019年徐州地区焦企生产环境应该会好于2018年,但是应注意各项实时环保措施,按照国家相关正常规定,要求环保过程中避免“一刀切”,徐州地区2019年应该不会出现“一刀切”的情况,预计2019年徐州地区总体产能利用率应在50%以上,焦炭总产量在600-800万左右。徐州地区2019年市场走向以及各项环保政策详情请继续关注mysteel煤焦部欢迎联系徐雯雯021-260903932.

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。