一、2017年中国焦炭市场运行情况回顾

1、政策

|

时间 |

政策 |

内容 |

影响 |

|

2017年4月 |

废除“276政策” |

解除276个工作日制度,煤矿恢复330个工作日制度 |

煤炭供应量上升 |

|

2017年6月 |

环保新规 |

“2+26”城市执行环保新规,逾期不能满足将限制生产、停产整顿 |

高炉限产、焦炉限产预期 |

|

2017年7月 |

环保预热 |

国家环保巡视组下派以及各省提前整顿 |

主要是焦炉限产 |

|

2017年11月 |

环保执行 |

“26+2”城市环保执行 |

高炉限产、焦炉限产 |

|

2017年12月 |

保障供暖 |

允许一部分焦化企业满负荷生产供应焦炉煤气以满足城市用气需求 |

焦炭供应释放 |

表1:2017年政策情况

2、产量

图1:焦炭产量季节性对比

3、价格运行情况

图2:焦炭产量季节性对比

4、钢厂价格

|

地区 |

企业名称 |

规格 |

价格 |

涨跌 |

|

河北钢铁 |

一级冶金焦 |

2470 |

↑370 |

|

|

邯郸文丰 |

二级冶金焦 |

2260 |

↑380 |

|

|

唐山瑞丰 |

准一级冶金焦 |

2420 |

↑350 |

|

|

承德建龙 |

二级冶金焦 |

2200 |

↑130 |

|

|

河北邢钢 |

二级冶金焦 |

2245 |

↑255 |

|

|

石家庄敬业 |

二级冶金焦 |

2260-2270 |

↑340 |

|

|

天津钢铁 |

一级冶金焦 |

2400 |

↑300 |

|

|

山西晋钢 |

一级冶金焦 |

2300 |

↑340 |

|

|

二级冶金焦 |

2050 |

↑300 |

||

|

陕西龙钢 |

一级冶金焦 |

2270 |

↑320 |

|

|

辽宁新抚钢 |

二级冶金焦 |

2395 |

↑355 |

|

|

辽宁凌钢 |

一级冶金焦 |

1980 |

↓150 |

|

|

山东日钢 |

二级冶金焦 |

2350-2360 |

↑300 |

|

|

莱钢永锋 |

准一冶金焦 |

2380 |

↑320 |

|

|

莱芜钢铁 |

准一级冶金焦 |

2655 |

↑385 |

|

|

准一级冶金焦 |

2650 |

↑510 |

||

|

东南钢铁 |

准一级冶金焦 |

2400 |

↑300 |

|

|

沙钢 |

二级冶金焦 |

2100 |

↓126 |

|

|

江苏南钢 |

准一级冶金焦 |

2450 |

↑260 |

|

|

江苏兴澄特钢 |

一级冶金焦 |

2100 |

↓320 |

|

|

江苏永钢 |

准一级冶金焦 |

2350 |

↑130 |

|

|

江苏中天 |

准一级冶金焦 |

2350 |

↑150 |

|

|

安徽马钢 |

准一级冶金焦 |

2310 |

↑10 |

|

|

济源钢铁 |

准一级冶金焦 |

2240 |

↑240 |

|

|

华菱湘钢 |

准一级冶金焦 |

2410 |

↑210 |

|

|

冷水江钢 |

二级冶金焦 |

2350 |

↑340 |

|

|

萍钢(九江) |

一级冶金焦 |

2470 |

↑220 |

|

|

新余钢铁 |

一级冶金焦 |

2500 |

↑250 |

|

|

三明钢铁 |

准一级冶金焦 |

2440 |

↑90 |

|

|

广西贵港 |

准一级冶金焦 |

2300 |

↑250 |

|

|

昆明钢铁 |

准二级冶金焦 |

2565 |

↓195 |

|

|

曲靖呈钢 |

准二级冶金焦 |

2550 |

↓230 |

表2:钢厂焦炭采购价

5、下游盈利情况

下游利润全年呈现上升态势,利润高点出现在12月初,从后期政策、市场情况综合来看,钢厂利润有理性回落趋势。

图3:中国螺纹钢成本及盈利

二、2017年中国焦炭消费情况分析

1、高炉运行情况分析

2017年全年高炉生产在11月中旬前未出现剧烈波动,上半年整体略高于去年同期,下半年则整体略低于去年同期。

图4:钢厂产能利用率季节性对比

2、钢厂焦炭库存情况

2017年全年钢厂焦炭库存水平整体高于2016年,下半年则整体高于2015年,鉴于2018年钢厂盈利仍然能保持在可观水平的可能性较大,钢厂焦炭库存将维持在与今年相近水平,库存高点或出现在3月15日高炉复产前后。

图5:钢厂焦炭库存分地区

3、2018年焦炭消费情况展望

从政策端来看,电弧炉增产一定程度上将挤压长流程炼钢,随高炉淘汰生铁产量也将小幅下滑,预计明年全年生铁产量在8.20-8.28亿吨之间,焦炭消费量也将出现相应的下降。

图6:钢厂焦炭库存

三、2017年中国焦炭供应情况分析

1、焦企产能新增及退出情况分析

|

区域 |

产能(单位:万吨) |

数量 |

|

东北 |

140 |

2 |

|

华北 |

750 |

11 |

|

华东 |

220 |

3 |

|

华中 |

60 |

1 |

|

西南 |

60 |

1 |

|

合计 |

1250 |

18 |

表3:焦企产能退出情况

据Mysteel煤焦不完全统计,2017年全年共计淘汰关停18家焦化企业,涉及焦炭产能1250万吨,其中多为小型焦企或处在产业转型城市的焦企;同时新增焦炭年产能455万吨,其中除去钢厂焦化外,其余均为高品质焦炭产能。

2、焦企生产情况分析

据Myteel煤焦统计数据显示,2017年全年共出现三次较为明显的环保限产,首次出现在5月初,第二次出现在7月中旬,第三次出现在11月初;从对市场的影响来看,第三次环保的影响时间以及对于焦炭价格的推动幅度都是最大的,而第二次限产虽力度相对较小,但影响时间较长且钢厂受影响也偏小使得对于价格的推动也较为可观。

图7:焦炉产能利用率季节性对比

图8:焦炉产能利用率分地区对比

图9:焦炉产能利用率分规模对比

3、焦企焦炭库存情况分析

图10:焦企焦炭库存季节性对比

图11:焦企焦炭库存分地区对比

图12:焦企焦炭库存分规模对比

4、2018年焦炭供应情况展望

落后产能退出方面,随着小型焦炉淘汰标准逐年提高,4.3米焦炉也将逐渐进入落后淘汰范围;从今年焦化行业去产能的结果来看,明年的产能退出仍然集中在河北、山西、内蒙等地区的可能性较大,而山东地区焦炭产能继续退出的空间已明显收缩。

新增产能方面,目前已经确定新增的产能较多,且多数为大型焦炉以及钢厂焦化,不确定因素在于工程完成情况,明年新增产能将多于今年。

焦企生产方面,由于环保限产,2018年初焦企产能利用率将低于往年同期,参考今年11月限产前产能利用率整体走势与去年相近,产能利用率随后将回升至与2017年和2016年持平,在7月、11月等季节性环保影响下将出现明显波动。

焦炭库存方面,由于目前焦企库存水平处于低位,钢厂库存还有待补充,短期内库存不会出现明显上涨,大幅上升大概率出现在3月以后,整体走势也将与今年相近。

四、2017年中国焦炭进出口市场分析

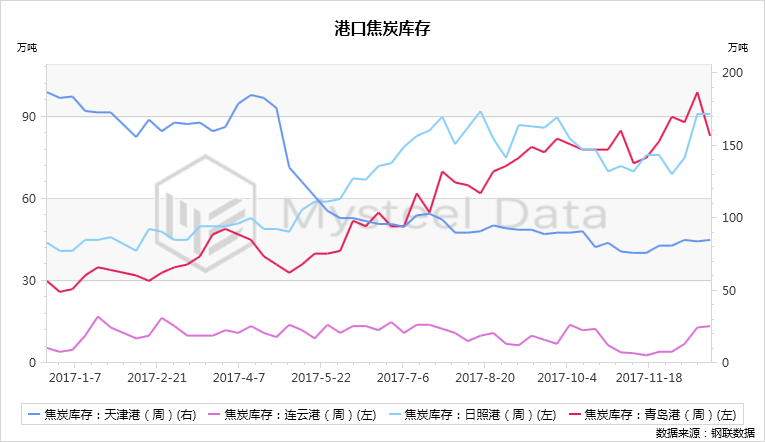

图13:港口焦炭库存对比

图14:出口量季节性对比

|

省(单位:吨) |

2017年焦炭出口量(截止11月) |

2016年焦炭出口量 |

2015年焦炭出口量 |

|

总计 |

7051681.171 |

10119046.84 |

9854368.027 |

|

山西 |

4724561.928 |

7653135.052 |

8517725.019 |

|

山东 |

659569.668 |

758857.264 |

185185.752 |

|

陕西 |

376441.898 |

411386.01 |

320053.644 |

|

河北 |

358860.947 |

367893.713 |

338409.246 |

|

云南 |

240074.12 |

209656.657 |

208498.695 |

|

153503.38 |

234937.02 |

5489.995 |

|

|

江苏 |

132261.376 |

198339.399 |

134313.09 |

|

天津 |

116829.423 |

135314.132 |

58419.683 |

|

116204.97 |

0 |

0 |

|

|

新疆 |

88134.82 |

42561.044 |

67093.402 |

|

宁夏 |

38590.677 |

4304.99 |

723.19 |

|

安徽 |

16293.72 |

14916.42 |

163.04 |

|

贵州 |

9255.092 |

12119.1 |

7449.06 |

|

青海 |

7702.961 |

0 |

102.98 |

|

5978.118 |

33574.36 |

787.781 |

|

|

2235.72 |

316.56 |

1.25 |

|

|

1950.594 |

0 |

3699.858 |

|

|

内蒙古 |

1653.65 |

26141.092 |

0 |

|

江西 |

1293.37 |

0 |

0 |

|

甘肃 |

125.19 |

0 |

0 |

|

85 |

10000 |

0 |

|

|

辽宁 |

74.549 |

473.6 |

3676.802 |

|

广西 |

0 |

229.12 |

0 |

|

黑龙江 |

0 |

1862.7 |

1635.14 |

|

0 |

2934 |

0 |

|

|

湖南 |

0 |

75.69 |

0 |

|

吉林 |

0 |

17.6 |

940.4 |

|

0 |

1.321 |

0 |

表4:分省市出口量对比

3、2018年焦炭进出口情况展望

在国内焦炭消费减少的背景下,焦炭大概率将流向出口市场,同时货源方面将不再是制约出口量的因素,价格方面预计整体也将呈现下行态势。

五、2018年中国焦炭运行情况展望

在政策方面,今年“2+26”环保新规推行后,取得了各方面的成效,笔者大胆猜测,明年焦化行业的政策面将大概率与今年相似,环保的整体力度将不会减弱,对于环保未达标的企业、城市,突发性的限产将趋于常态,而集中性的限产仍大概率出现在7月、11月前后,且随环保逐渐达标,影响将逐年减小。2018年焦炭供应在今年基础上微幅增加的可能性较大,预计产量将在4.4-4.48亿吨之间。

受钢铁行业政策影响,高炉焦炭消费在明年将出现下降,整体表现为供增需减的态势,价格方面,钢厂议价地位将相对提高,焦炭全年价格将跟随钢厂利润波动,高位震荡下行。随小型高炉逐渐淘汰,低强度焦炭的需求下滑,优质焦炭挺价态势将强于低品质焦炭,明年的价差有扩大趋势。优质强粘结焦煤的使用将增加,焦煤的结构性问题也将愈发突出,煤矿的议价地位也将相对提高;从与上下游利润分配的角度看,2018年焦企利润整体将略低于今年。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。