一、生产情况

(一) 2017年3月份中国焦炭产量3764.3万吨,同比减少0.91%。

国家统计局最新公布信息显示,3月份中国焦炭产量3764.3万吨,同比减少0.91%。国家统计局数据显示,3月份中国粗钢产量7199.5万吨,同比上升1.9%;焦炭供需形势好于去年同期。

图1:2014年至今中国焦炭产量走势图

数据来源:国家统计局

(二)4月独立焦化企业平均产能利用率为80.4%,较上月上升3.8%

据Mysteel统计100家典型独立焦化企业样本数据显示,2017年4月末独立焦化企业平均产能利用率为80.4%,较上月末上升3.8%,由于部分地区仍受环保影响,焦炉开工相比去年峰值差距明显,焦炭供给端仍有释放空间。

受环保政策影响,本月四次调研中山西、山东地区焦炉开工涨跌互现,全国焦企焦炉开工率虽始终保持增长势头,但增速有一定波动;期间钢厂高炉开工率继续小幅上升,局部区域焦炭供应端遇到一定压力,出现超涨情况。

表1:2017年4月份区域独立焦化企业产能利用率变化情况

|

区域 |

3月末产能利用率 |

4月末产能利用率 |

增幅 |

|

东北地区 |

84.14% |

9.44% |

|

|

华北地区 |

79.96% |

79.54% |

-0.42% |

|

华东地区 |

80.95% |

83.56% |

2.61% |

|

华中地区 |

71.66% |

80.70% |

9.04% |

|

西北地区 |

70.52% |

83.80% |

13.28% |

|

西南地区 |

53.82% |

63.58% |

9.76% |

表2:2017年4月份产能规模独立焦化企业产能利用率变化情况

|

产能(万吨) |

3月末产能利用率 |

4月末产能利用率 |

增幅 |

|

产能》200 |

79.30% |

82.62% |

3.32% |

|

产能<100 |

70.90% |

74.58% |

3.68% |

|

产能100-200 |

71.80% |

76.64% |

4.84% |

数据来源:Mysteel煤焦部

二、 出口情况

2017年3月份我国出口焦炭39.67万吨,环比下降51.28%

据海关总署发布最新数据显示,3月出口39.67万吨,环比下降51.28%,同比下降64.65%,均出现大减。价格方面,据海关总署数据显示,3月份中国焦炭出口吨焦离岸价均价约为250.35美金。

具体流向市场分析:3月出口流向国前三名分别是墨西哥、印尼和日本,前三个国家的数量占据出口总量的53.7%,相比2月份比例上升,我国焦炭出口仍以东南亚为主。

图2:2017年3月份中国焦炭出口国及价格情况

数据来源:中国海关总署

三、库存情况

截至4月底统计数据显示,主要地区焦企焦炭库存在本月有小幅波动,月末出现了相对较大的增量;除华东地区库存始终保持下降外,其余地区库存在四周中均各有升降;在月中部分地区环保压力逐渐减弱,至月末第一批环保督查工作基本结束,在第二批环保督查组下派前,焦炭供应恢复至宽松状态。加之本月钢材价格出现大幅下探,使得钢厂对于后市心态多转悲观,原料采购积极性受到影响,部分地区焦炭成交略微收紧,月末焦企厂内库存小幅增加。(表4、表5)

表3:4月份区域独立焦化企业平均焦炭库存量变化情况

|

|

3月末焦炭库存 |

4月末焦炭库存 |

增幅(万吨) |

|

东北 |

0.8 |

0.35 |

-0.45 |

|

华北 |

9.1 |

13.06 |

3.96 |

|

华东 |

6.41 |

6.71 |

0.3 |

|

华中 |

0.2 |

0.2 |

0 |

|

西北 |

11 |

9.5 |

-1.5 |

|

西南 |

2.6 |

3.2 |

0.6 |

数据来源:Mysteel煤焦部

表4:4月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

|

日期 |

东北地区 |

西北地区 |

华北地区 |

华中地区 |

华东地区 |

华南地区 |

西南地区 |

|

2017-04-07 |

7.1 |

2 |

8.7 |

10.8 |

14.2 |

15 |

10.2 |

|

2017-04-14 |

6.9 |

2 |

9 |

14.6 |

14.3 |

13.5 |

10.5 |

|

2017-04-21 |

6.73 |

3.06 |

7.11 |

13.75 |

14.87 |

12 |

10.5 |

|

2017-04-28 |

7.41 |

1.68 |

8.07 |

9.09 |

16.21 |

12.57 |

10.2 |

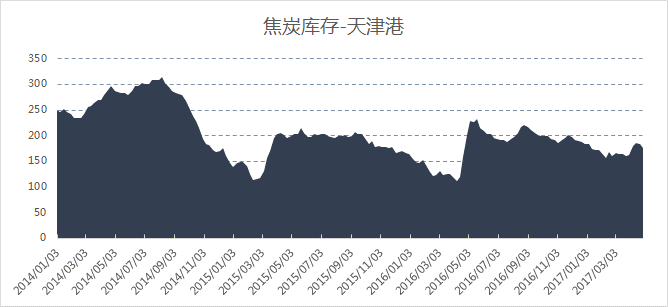

(二)天津港焦炭现货大幅上升

截止4/28日,Mysteel港口焦炭同口径库存统计显示:天津港176增13(港外93港内83),连云港9.5减2.5,日照港49减1,青岛港36减13。(万吨)

图3:2014-2017年天津港焦炭库存走势

数据来源:天津港港务局

四、钢厂采购价变化与地区特点相关 出现略微分化

四月中上旬部分地区焦炭供应仍偏紧,以及部分钢厂前期上涨节奏偏慢,使得四月钢厂采购价相比三月整体上仍有较明显的上涨,月末华北、华东部分主流钢厂焦炭到厂价格降30-50元/吨不等,其余地区跟进情况一般。

表5:4月份国内钢厂冶金焦采购价变化情况(截止4.28)

数据来源:Mysteel煤焦部

五、焦炭无明显供求失衡市场逻辑仍围绕利润调整

四月中旬后环保力度逐渐减弱,至中下旬样本库存出现回升,供应偏紧情况有一定好转;另4月钢材市场在上月基础上继续走弱,唐山钢坯价格最低价格落至2700元/吨附近;其中以供应释放为契机,部分地区在月末实现了焦钢企业的利润调整,但同时矿石价格的回落也略微缓冲了钢厂利润的下降,螺纹钢盈利仍较为可观,加之业者心态也并未完全降至低谷,月末Mysteel焦炭情绪指数报27,目前华北、华东地区钢厂对后市仍以观望情绪为主,故采购未见明显收紧,且率先下调的华东地区前期比华北地区多出一轮上涨,使得打压焦价的联动情况不佳,整体来看焦价下行动力仍相对有限。值得一提的是,在近期钢材价格出现反弹,第二批环保督察组即将落地的情况下,市场观点分化较大。

原料焦煤方面,4月焦煤价格仍较为坚挺,部分高价资源有一定回落,月末部分地区焦炭价格下调,进口焦煤报价也逐渐回落,国内焦煤挺价态势难以保持,且在目前焦企盈利较为可观的情况下,焦煤对焦炭价格支撑有限。

综合产业利润调整,供需宽松等因素,5月国内焦炭市场价格微调的可能性较大,预计下调幅度在50-100元/吨,后期环保执行力度、钢材价格等因素仍有较大不确定性,但对于焦炭后市起到关键性影响,仍需继续关注。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。