Mysteel邯郸焦钢企业调研报告

2014年对焦化企业而言是极为惨淡的一年,产业发展困难,行情下跌幅度较大,持续时间较久。进入2015年,河北邯郸地区焦炭市场价格结束延续近半年的相对平稳期,转为继续下跌,而且从上下游需求和运行情况来看,后期焦炭价格下行压力加剧。

一. 区域内产销规模大

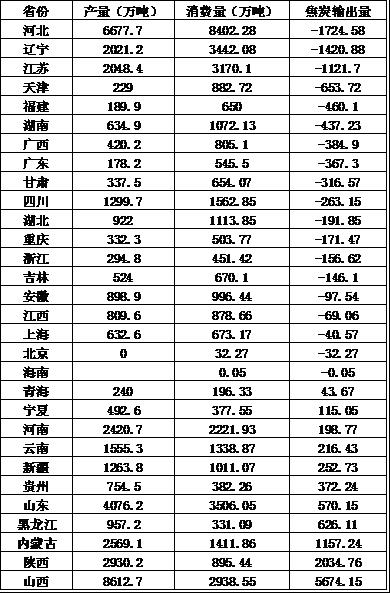

2012年河北省焦炭产量达到6677.7万吨,消费量则达到8402.28万吨,作为钢铁大省,河北省不仅消费量在国内各省份中排名最高,从每年1700万吨左右的外省输入量看,河北是供需差距最大的省份。

表1.2012年国内各省焦炭产销数据

河北省焦炭产地集中在唐山、邯郸及邢台等地,Mysteel统计邯郸地区焦化产能在2650万吨,占河北省焦炭总产能的近40%,加上附近的邢台地区,市场规模相当大。而且由于临近山西、河南二省焦炭主产地,区域内基本达到供需平衡,也有一部分辐射到华东、华南等地。

二. 企业库存低位 供销基本平衡

2014年焦炭价格的走势和往年有所背离,不仅没有出现传统上的“金九银十”,同时随着铁路和公路运输条件的不断完善,冬储的困难和阻力越来越来越小,冬储的必要性也越来越小。在随访了解的邯郸焦化企业中,库存低位或零库存,极个别企业库存较高,主要是受APEC会议限产后滞销的影响,某焦企销售部门表示,近年来传统意义的冬储概念越来越薄弱,同时基于钢企的资金问题,加之钢企采取按需采购低库存策略,钢企焦炭库存基本保持在正常水平或是低于正常水平。

2014年受益于钢厂较高开工率,年内焦炭销售基本无压力。在随访的邯郸焦化企业中,主要以生产二级冶金焦A<13.5S<0.7CSR55M10,准一级冶金焦A<12.5S<0.65CSR55-64M8-10为主。部分生产二级冶金焦的企业反馈,准备在2015年开始投入生产准一级冶金焦,钢厂对于采购准一级冶金焦的积极性较大,焦企按成本核算来说,生产准一级冶金焦的利润大于生产二级冶金焦。某大型焦企反馈,自2013年焦炭出口市场开放以后,焦炭出口的形式较好,经常有外商前来采购焦炭,这对于焦化企业的销售情况而言起到了一定的正面影响,但由于焦炭出口对于质量指标,数量,运输均有较高的要求,故国内市场的开发仍是重中之重。

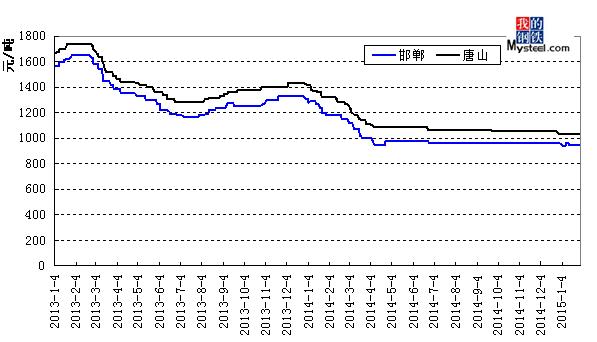

图1.河北地区二级冶金焦出厂价格

三. 资金压力突显

我国焦化行业产能过剩问题愈发突显,由于下半年钢材价格的持续下跌,钢材下游终端需求释放缓慢,在国内经济整体下行的压力下,国内钢铁行业普遍面临日益严重的资金问题。贷款困难,加之利润缩减,身处行业寒冬期的钢铁行业无疑雪上加霜,据我的钢铁网1月23日调查河北地区72家钢厂数据显示,高炉平均开工率较前一周下降1.10%至89.78%,盈利钢厂面积降至22.2%,较前一周下降15.28%,钢厂利润在年底阶段大幅缩减;据近日随访的数家焦化企业反映数据统计,近90%焦企存在资金回笼困难,下游压款情况普遍存在。目前钢企的资金问题突出表现在,一是临近年底,私企钢厂资金还贷压力大,国企钢厂资金回笼,流动资金减少,二是钢材价格下跌,同时贸易商减少库存,压价出货,使得钢材价格无法托底。目前河北地区少数钢厂因经营能力不足、资金链断裂终至高炉停产。笔者在走访过程中还发现,由于钱荒来袭,不少企业抱怨下游企业对供货商催款一味推诿实属屡见不鲜。钢厂出于转嫁风险考虑,年底阶段普遍避免大面积屯货,并且持续加大力度打压原材料价格。截至本周,河北地区焦炭价格已陆续出现较大规模下调,焦炭原材料价格的跌势已不可逆转。

四. 成本支撑力度有限

从生产经营及开采成本考虑,煤炭价格基本也已接近成本线,后期深跌空间其实很有限,相比下游焦企煤矿方面尚有较强的议价能力,如果焦炭价格上涨,焦煤价格一般会相应跟涨,对焦价形成支撑的同时也会令焦企面临较大的成本压力,从而进一步压缩焦企利润。

邯郸地区自身是产煤区,出产高质量的主焦煤和肥煤,附近有邢台矿区的优质1/3焦,另外有山西长治地区的焦煤、瘦煤及山东西南部的1/3焦煤、气煤等,由于运距原因,本地较少使用进口煤。而同样由于距离近便加上价格方面的优势,邯郸地区焦化行业入炉煤中山西煤大约占到一半。去年12月山西省《煤炭焦炭公路销售体制改革方案》正式实施,“全部取消省内公路煤、焦管理站、稽查站和票据管理,全部拆除各管理站点设施、取消晋能集团、焦炭公司行政收费,查验票据等行政职能,取消煤炭销售票。”据了解发现,由于同时山西省煤炭资源税上调至8%,除对运输方面较之前相对便利外,整体对山西地区煤炭采购价格影响甚微。

五. 环保压力渐增

作为河北省钢铁产业重地,经历钢铁焦炭产量的高速增长期,随之而来的环保压力也越来越大,年初环保部颁发《炼焦化学工业污染物排放标准》,对焦化行业提出更高的要求。不光来自政策方面的压力,焦企本身相比之前对环境问题视而不见,近几年整体环保意识已有所提高,据从武安几家焦化厂了解,近两年本地在环保方面投入均有所增加,包括环保技术改造,淘汰陈旧设备等。未来几年,环保成本的提高将成为焦化产业链上的又一层压力,同时也将是淘汰落后产能的重要方式之一。

六. 期货市场参与度相对较低

由于焦炭产业的产能过剩,焦化厂盈利水平大幅萎缩,甚至一些中小型的焦化企业已被市场淘汰的情况下,期货市场给焦化企业提供了一个很好的规避风险,分散销售的金融工具。在随访的焦化企业中,目前主动了解,关注,学习的积极性在不断提高,对于此次主力合约焦炭1501的交割尤为关注,在焦炭1501最后一个交易日以1167的结算价格收盘,在焦炭期货市场创造了交割量第一的状况,通过焦炭1501的交割情况,焦化厂对于期货市场有了新的认识,某焦企表示,金融市场是未来行业的趋势,期货市场不仅能规避企业的资金问题,同时为销售方面开辟了一条全新的道路,但由于期货基础知识薄弱,缺乏期货实盘操作经验,投入到期货市场的企业寥寥无几。目前河北地区,河北旭阳焦化,唐山佳华煤化工在期货市场展露头角,同时带动邯郸地区的焦化企业慢慢投入到期货市场中来。

七. 化解产能过剩任重道远

由于钢材价格的持续下跌,加上行政整合的产能淘汰,未来钢铁行业的提升空间逐步缩小,而焦炭市场的产能过剩问题仍然严重,后期加上新增产能继续投放,焦炭市场继续扩张,对于长期以往的“钢强焦弱”的市场格局在短时间内也很难有大的改善。目前邯郸地区焦化行业近几年新增产能相对有限,但淘汰落后产能方面收到的效果却并不显著。据我的钢铁网了解目前邯郸地区独立焦化厂19家,钢厂自有焦化3家,焦化产能2650万左右,今年河北目标是减少钢铁产能7000万吨,随着钢铁工业整合步伐的加快,钢铁企业自建或联合建设焦化产能或将不断增大,独立的焦化企业市场空间将逐步缩小,面临的压力前所未有。

总结:此次调研中发现,邯郸地区焦化行业集中度仍然偏低,尤其相当一批独立焦化企业产业链尚未实现延伸目标,市场竞争力不强,盈利水平持续大幅下降,许多中小型企业不得不退出市场。由于资金及环保压力加码,行情一路下滑,未来促进增强焦化行业的产业集中度和市场竞争力、淘汰落后产能和企业的兼并重组任务仍然艰巨。

(Mysteel.com资讯部编辑,请勿转载)