Mysteel:四季度焦炭市场总体平稳 局部有涨有跌

一、2014年以来焦炭市场总体运行概况

2014年中国经济处于结构调整和深化改革的重要阶段,在这个重要转折期中,中国经济增速放缓成为“新常态”。数据显示,今年前三季度中国GDP增速为7.4%,创下近6年新低。而作为支撑国民经济的钢铁行业在这轮经济下行中面临了巨大的挑战。截止9月份,Mysteel综合钢材指数报109.35,同比去年下跌15.57%。价格下跌是一方面,但更让钢铁企业困扰的是资金流动性问题,今年以来银行对钢铁行业抽贷力度加大,使得有些钢厂出现资不抵债,濒临破产窘境。因此对于紧紧依附于钢铁行业发展的焦炭市场,今年前三季度的日子也较为低迷。据mysteel监测数据显示,1-9月份各主产区焦炭价格每吨下跌350元左右,跌幅近30%,价格水平回归至06-07年。所幸今年焦煤市场受供需矛盾突出影响,价格波动幅度及频率较前几年有比较明显的变化,市场化程度较高,今年以来已累计下跌25%,为独立焦化企业赢得了生存空间。尤其二季度,随着焦炭价格的企稳以及可控的原料煤成本,部分焦化厂开始盈利。三季度,焦炭市场供需趋于平衡,加上库存持续低位运行,焦化厂试图拉涨,但受制于钢价疲软,几次尝试皆已失败告终。而近期由于原料煤价格上涨,焦化厂再度尝试向下游提出涨价诉求,但从现阶段博弈情况来看并不乐观。

二、供需形势分析

(1)四季度产量总体稳中有降

统计数据显示,9月份中国焦炭产量完成4012.2万吨,环比上涨0.5%,其中重点钢厂9月份产量完成1003.16万吨,较上月基本持平;1-9月份全国焦炭产量累计完成3.53亿吨,同比去年下降0.13%。从今年产量数据特点来看,中国焦炭产量已经从粗放式大规模扩张阶段发展为现阶段的滞涨期。2014年后中国焦炭产量极有可能进入弧顶区。

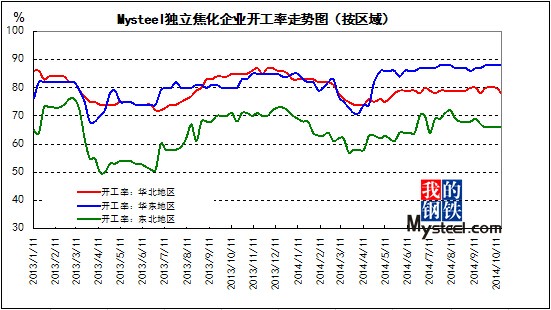

目前从Mysteel焦炭频道跟踪的开工率表现来看,华北、华东等主产地独立焦化企业自下半年起表现较为平稳,开工率维持在75%左右。从往年经验来看,进入四季度,部分焦化企业由于供气任务可能会被动上调产量,但此部分焦化企业以国有企业为主,而目前我国焦化企业性质以民营企业居多,因此这方面因素对后期整体焦炭产量涨跌影响不大。决定开工率因素的关键一方面是资金因素,一方面是边际效益。毫无疑问,今年由于煤焦钢行业银行抽贷问题导致独立焦化企业资金整体偏紧,四季度盲目扩张的可能性较低;边际效益方面,虽然近期原料煤价格有抬头迹象,但整体涨势不足,焦化企业总体成本可控;另外为配合《大气污染防治条例》对焦化企业进行的强制减产将预期对焦炭产量产生影响,因此预期四季度焦炭产量总体稳中有降。(图1)

图1:mysteel独立焦化企业开工率走势图

(2)“冬储”概念弱化,钢厂按需采购为主

一般而言,四季度对焦炭市场而言是消费旺季,主要由于钢厂有“冬储”习惯,一般会在10-12月份增加订单量以防因为运输、天气、节假日等因素造成的库存紧张问题,而这个阶段一般会刺激焦炭价格有一波上涨行情。但近几年“冬储”行情越来越被淡化,钢厂的采购心态更趋于理性和谨慎。另外,钢厂由于下游需求乏力,对后期行情不报乐观态度,心态方面决定今年“冬储”行情仍不被看好。

(3)9月份社会库存温和上升

具体从数据来看,9月份生铁产量为5889万吨,环比下跌2.4%。1-9月份生铁产量累计为5.39亿,同比上涨0.4%;9月份焦炭出口完成69万吨,环比上涨4.4%。有表一可知,由于焦炭产量增长但生铁产量负增长等因素导致9月份库存水平温和上升。(表1)

表1:2014年焦炭供求平衡表(单位:万吨)

|

日期

|

生铁产量

|

焦炭产量

|

焦炭消费量

|

焦炭出口量

|

社会库存

|

|

2014年1月

|

6584.4

|

3772.5

|

3365.8

|

73.6

|

29.4

|

|

2014年2月

|

5088.0

|

3803.4

|

2599.3

|

55.3

|

823.8

|

|

2014年3月

|

6154.5

|

3831.5

|

3142.8

|

65.5

|

305.6

|

|

2014年4月

|

6017.5

|

3845.7

|

3055.4

|

46.6

|

405.8

|

|

2014年5月

|

6151.8

|

3919.0

|

3175.6

|

99.7

|

351.5

|

|

2014年6月

|

6000.7

|

4109.5

|

3052.3

|

51.9

|

646.3

|

|

2014年7月

|

5974.8

|

4024.3

|

3037.8

|

50.4

|

584.1

|

|

2014年8月

|

6032.7

|

3992.4

|

3082.5

|

66.1

|

510.7

|

|

2014年9月

|

5889.0

|

4012.2

|

3013.5

|

69.0

|

597.5

|

(此表“焦炭”为狭义概念,指高炉冶金焦)

三、焦化企业盈利能力下降

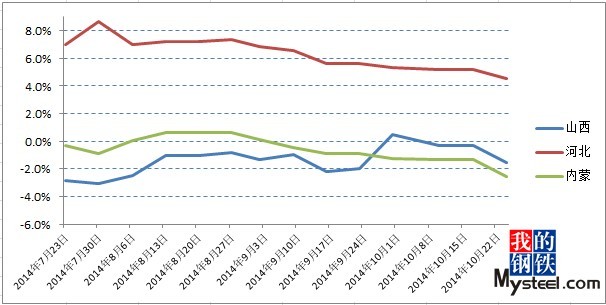

受煤矿持续减产以及近期一系列利好刺激政策影响,近期内蒙、山西、河北、安徽等炼焦煤市场出现20左右的反弹迹象。不过据mysteel跟踪了解到此轮大矿上涨多数采取减少或取消优惠政策的保守策略,执行力度有待验证。但从焦化企业反馈情况来看,主焦煤、瘦煤等一些优质煤种近期采购成本的确有所上升,在焦炭价格拉涨乏力以及副产品价格大跌的态势下,目前独立焦化企业的盈利能力正在下降。(图2)

图2:近三个月独立焦化企业利润率

四、客观的季节性因素总体利多焦炭价格

由于我国现阶段焦炭贸易特点仍以“西焦东运”、“北焦南运”的特点所决定,那么一些客观因素就必将作用于焦炭市场。随着冬季以及元旦、春节假期的逐步临近,火运、汽运资源将趋紧,尤其汽运价格往往在四季度波动较大,从而导致焦化企业销售成本增加;另外,由于煤矿四季度减产的概率较大,焦煤价格也将呈现易涨难跌之势,从而对焦炭价格产生较强的支撑作用。而如果再出现极端恶劣天气的话,焦炭价格上扬的概率将大大增加。当然,这只是假设,如果像去年一样出现“暖冬”迹象,北方雨雪天也较少的话,天气因素反而会形成利空影响。

五、总体平稳局部有涨有跌

总体来看,目前焦炭市场处于供求平衡格局,多空因素总体制衡,所以焦炭价格盘整运行的概率较大,但局部市场可能会有变化。

北方市场:11月份北京召开APEC会议将对河北地区焦钢企业产生影响,但我们发现钢厂高炉基本维持正常运转,而河北焦化企业却影响较大,届时限产30-50%将是普遍现象,因此河北地区焦炭供求平衡有可能会打破,而山西的焦化企业将受益,焦炭价格有拉涨的可能,但幅度有限。

西南市场:西南焦炭市场值得注意,由于该区域钢厂亏损严重,西南地区焦炭价格自9月底至今已累计下跌100-130元/吨,且11月份该区域钢厂高炉停产检修增多,因此下月价格仍有可能下探。(Mysteel.com资讯部编辑,请勿转载)

凌浩刚:021-26093206