基本面偏弱 焦炭市场前景黯淡

九月份国内焦炭市场明显趋于平稳,各地市场表现不温不火,然而焦钢企之前的价格之争并未缓和,传统意义上大家所期待的金九银十向好局面并未出现,焦炭价格触底预期强烈,但上涨动力不足,价格走势一度陷入胶着状态,处在行业中间环节的焦化企业则两头承压,由于焦煤成本居高不下而持续亏损,各地焦化厂涨价诉求普遍强烈,但是随着钢厂利润缩减,持续遭遇下游市场的普遍压制,提涨较为困难。近两周个别地区市场的虽表现出局部的小幅反弹,但仍然难掩焦炭市场的整体低迷走势,下面笔者从以下几方面因素作简要分析,以便各位从当前市场的多空交织中理出头绪。

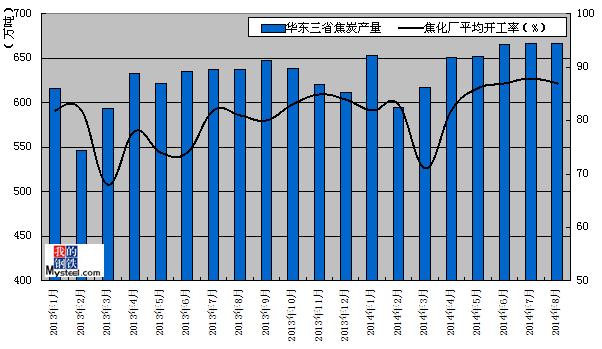

一.焦化厂开工率及焦炭产量整体走高

以下为Mysteel统计华东地区独立焦化厂平均开工率情况,第二、三季度整体维持上升趋势,而山东、江苏及安徽三省焦炭每月总产量已经连续三个月保持在660万吨左右,为过去近两年以来最高,在焦炭行情一路走低,焦化厂超过半数持续亏损的局势下,主流市场仍保持了较高的焦炭产量。就开工率而言,由于环保方面政策的趋严,华东地区多数焦化厂开工情况均受到一定程度的限制,上提空间其实不大,换句话说,目前平均近90%的开工率基本已经接近上限。

图一:华东地区焦化企业开工及焦炭产量

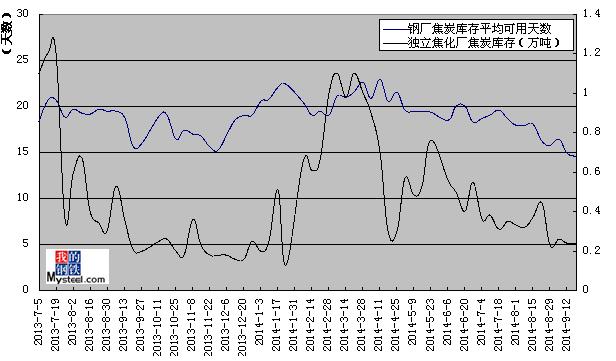

二.钢厂及焦化厂焦炭库存小幅下滑

焦化厂焦炭库存近几个月持续走低,据Mysteel数据,7-8月份,国内100万吨以下规模焦化企业焦炭仅保持2-3天库存量,这跟焦炭价格走势相关性很大,自第一季度末行情一路走低时,焦化厂普遍以抛货为主,基本均无库存积压。

相对而言,钢厂焦炭库存变化并未表现出太明显的规律性,上周华东地区钢厂平均库存基本维持在15天左右,较上月小幅下降。钢厂焦炭库存近期的走低,主要是由于钢厂资金紧张且对后市预期悲观,大规模采购原材料的意愿不强。

图二:华东地区焦炭库存情况

短期来看,随着国庆假期来临,焦化厂及钢厂方面原料的低库存或成为后期局部市场好转的一个有利因素,但考虑到黑色产业链整体偏弱态势持续存在,现货商悲观预期及银行惜贷情绪中短期难有改观,钢厂原材料低库存运行或将成为市场常态,国庆长假前焦炭集中补库对焦炭价格拉动有限。

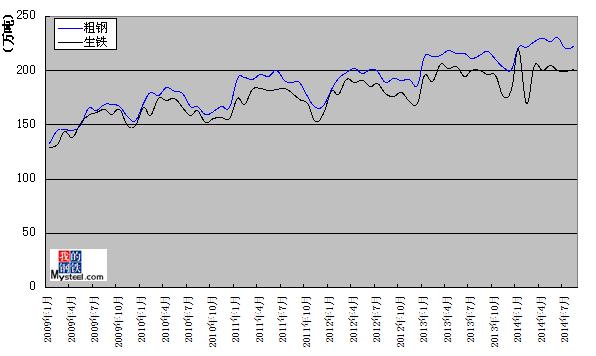

另外,从下游市场看,由于钢材价格的下跌,国内生铁及粗钢产量在第二季度结束后,均出现小幅回落,一定程度上预示着下游市场焦炭需求正在收缩。

图三:国内粗钢、生铁产量

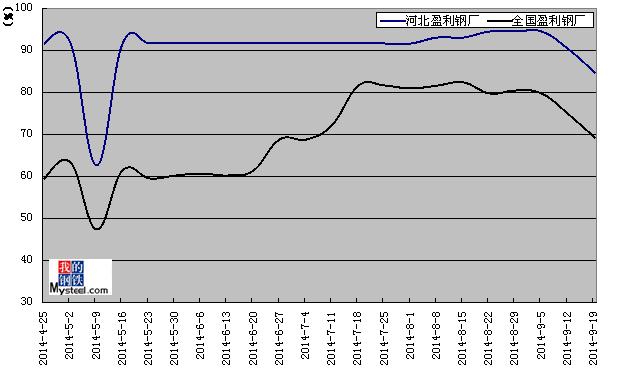

三.钢价持续下跌钢厂盈利空间缩减

相比原材料焦炭及铁矿石现货价格,螺纹钢现货价格下跌幅度更大,从8月初至9月中旬累计下跌300元左右,导致钢厂利润明显下滑,据Mysteel调查数据,至上周末,全国163家钢厂盈利面积为69.33%,较前一周下降7.37%,已连续三周出现明显下降。钢厂为了稳定盈利或减少亏损而打压焦化厂的力度近期明显加大,而且由于宏观经济利空,国内房地产市场短期内仍难有起色,钢材价格弱势难改,钢厂盈利情况仍将可能继续恶化,焦炭价格也将长期受到压制。

图四:钢厂盈利面积调查

综合来说,目前利空因素仍占主导,由于市场对钢材需求预期悲观,钢材价格持续下跌,下游需求走低,焦企开工率走高,国内焦炭市场面临的压力更加不容乐观。在产业链整体走入低谷的格局下,供需消长等导致价格波动的季节性因素影响其实越来越弱,长期来看,产能过剩严重、终端需求萎缩仍是制约焦炭价格上行的主要因素,即使第四季度需求出现大幅回升,焦炭价格上行空间也将十分有限。

(Mysteel.com资讯部编辑,请勿转载)

谷国强:021-26093948