6月份焦炭市场重回弱势 焦价维稳堪忧

2014-05-30 11:34 来源:钢联资讯

概述:截止5/27日我的钢铁网焦炭综合指数为970.5,较上月同期上涨0.67%,5月国内多数地区焦价平稳,局部地区小幅探涨20-40元/吨。4月底国内焦炭市场反弹预期强烈,华北、华东及东北地区焦企纷纷提涨,但随着各地焦企开工率明显回升,新增采购需求再度被产量淹没,焦企库存压力再现,多地涨价预期落空。5月钢价继续走低,使得焦炭市场弱势加剧,上行无望。截止发稿时,河北地区钢厂率先提出下调焦价,市场气氛偏空,预计6月份国内焦炭市场重回弱势,价格有下行风险。

生产情况

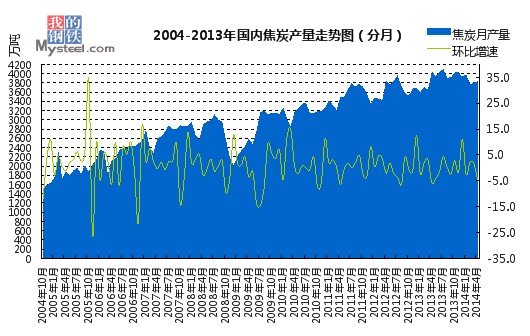

(一)2014年4月中国焦炭产量3845.7万吨,环比增长0.37%

(二)5月末独立焦化企业平均产能利用率为78.1%,环比增1.69%

据我的钢铁网统计53家典型独立焦化企业样本数据显示,5月末独立焦化企业平均产能利用率为78.1%,与上月同期相比增长1.69%。自4月底起,钢厂采购需求有所抬头,给焦化企业带来一线希望。同时,焦炭联盟会议精神所渗透出的涨价预期,也使得一部分出货状态不错的焦化厂进一步提产。由此带来的独立焦企库存止降回升,也在一定程度上减弱了焦炭价格上行的动力。截止目前,大型主流焦企开工率基本恢复到80-95%,中等以下产能焦企开工率也多数在70%-80%。(表1、表2)

表1:2014年5月分区域独立焦化企业产能利用率变化情况

|

区域

|

4月末产能利用率

|

5月末产能利用率

|

增幅

|

|

东北

|

63%

|

61%

|

-2%

|

|

华北

|

75%

|

78%

|

+3%

|

|

西北

|

80%

|

96%

|

+16%

|

|

华中

|

88%

|

91%

|

+3%

|

|

华东

|

83%

|

86%

|

+3%

|

|

西南

|

75%

|

55%

|

-20%

|

表2:2014年5月分产能规模独立焦化企业产能利用率变化情况

|

产能(万吨)

|

4月末产能利用率

|

5月末产能利用率

|

增幅

|

|

<100

|

74%

|

75%

|

+1%

|

|

100-200

|

74%

|

74%

|

-

|

|

》200

|

83%

|

87%

|

+4%

|

二、出口情况:

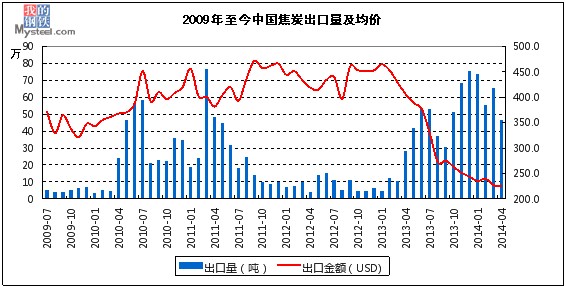

2014年4月份中国焦炭出口46.6万吨,环比降28.9%

据海关总署数据显示,2014年4月份中国焦炭出口46.6万吨,环比下降28.9%。1-4月份累计出口焦炭241万吨,较去年同期增加185.4万吨,同比增幅33.5%。4月份焦炭出口量环比出现较大幅度的下滑,除了日本、印度两大主力消费国采购量的萎缩之外,伊朗和南非两个新兴出口国采购量有明显下降,进口焦炭在其国内市场中占有的地位尚不稳固,需求弹性较大。而日本4月份开征消费税,对弱势复苏的制造业市场形成一定打压。从吨焦离岸价格大幅下降来看,4月出口量中价格较高的铸造家或有所减量,同时由于伊朗多为采购特级焦,因此伊朗采购量的减少,也似的高价位段权重降低,吨焦离岸价下降。(图2)

图2:2009年至今中国焦炭出口量及均价

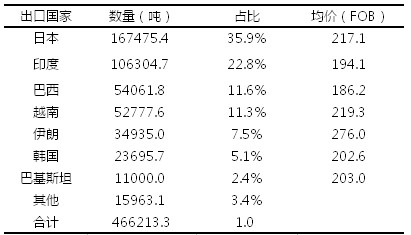

2014年4月份焦炭出口累计466213吨,其中日本167475.4吨,印度106304.7吨,巴西54061.8吨,越南52777.6吨,伊朗34935.0吨.韩国23965.7吨,巴基斯坦11000.0吨以上排名前七位的国家进口总量占4月份中国焦炭出口量的96.6%。价格方面,据海关总署数据显示,4月份中国焦炭出口创汇9906万元,折合吨焦离岸价约为212.5美金,较3月大幅下降13.8%。(表3)

表3:2014年4月份中国焦炭出口国及价格情况

三、库存情况

(一)钢厂采购趋于平稳 焦企仍有库存压力

27日国内钢材指数(Myspic)综合指数报122.16点,较上一交易日涨0.07%。期市延续反弹对现货市场信心产生明显提振,故今日钢材现货市场震荡趋强,各品种小幅上涨。鉴于当前钢材基本面并未有明显改善,且资金面仍不乐观,预计短期钢价反弹难度比较大,或继续震荡运行,但宏观利空正在减弱,钢价触底反弹概率有所增加。

从独立焦化企业来看,5月底的焦炭库存虽然仍在小幅下降过程中,但库存基数仍处于相对高位,对于半数以上焦化企业来说,库存仍然没有降到自身合理范围,华东地区库存甚至出现明显的回升。因此近期虽出货比较稳定,但实际上焦企对焦价不无担忧。从钢厂方面来看,进入月份以来,库存的变化幅度有所收窄,东北、华北、华东等钢厂较集中地区库存全月4个统计周变化微小基本持稳,库存策略重新恢复为平稳为主。5月中旬,华北、东北、华东4家大型钢企交流会议中曾表示,5月焦炭涨价呼声较高,但涨幅和接受范围都应较低,应控制采购节奏避免集中补库。截止目前,焦炭价格上涨基本破灭,焦价维稳需求迫切,此时钢企再有增加采购量的几率就更低了。(表4、表5)

表4:5月份区域独立焦化企业平均焦炭库存量变化情况

|

区域

|

4月末平均焦炭库存(万吨)

|

5月末平均焦炭库存(万吨)

|

增幅(万吨)

|

|

东北

|

3.5

|

2.85

|

-0.65

|

|

华北

|

2.2

|

2.08

|

-0.12

|

|

西北

|

6.4

|

4.87

|

-1.53

|

|

华中

|

0.27

|

0.23

|

-0.04

|

|

华东

|

0.3

|

0.76

|

+0.46

|

|

西南

|

3.4

|

1.2

|

-2.2

|

|

日期

|

东北

|

西北

|

华北

|

华中

|

华东

|

华南

|

西南

|

|

2014-5-4

|

10.1

|

6.8

|

8.6

|

5.5

|

17.6

|

8.3

|

11.2

|

|

2014-5-9

|

9.2

|

6.8

|

8.5

|

3.9

|

17.5

|

5.3

|

13.1

|

|

2014-5-16

|

9.3

|

6.1

|

8.8

|

8.3

|

17.3

|

6.8

|

11.6

|

|

2014-5-23

|

10.2

|

5.7

|

8.4

|

10

|

17.2

|

7.6

|

13.4

|

表5:4月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

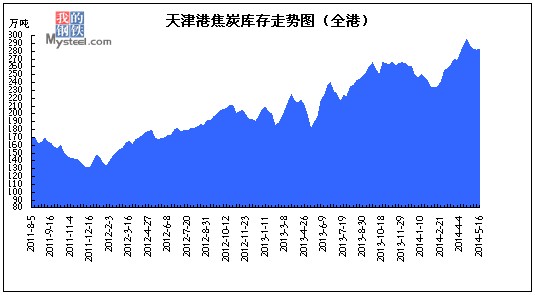

(二)港口焦炭库存小幅回落

截止5/23日,我的钢铁网港口焦炭同口径库存统计显示天津港焦炭库存为283万吨,较上月同期相比下降13万吨。月平均库存283.8万吨,较上月增加0.5万吨。与4月份库存的大幅上涨相比,本月库存平均库存基本与上月持稳,绝对库存呈下降趋势但基数仍然较高。(图3)

图3:2011-2014年天津港焦炭库存走势

四、下游由强转弱 5月焦炭市场先扬后抑

截止5/23日我的钢铁网焦炭综合指数为970.5,较上月同期上涨0.67%,5月焦炭市场基本符合预期,多数地区全月维持价格平稳,河北、山西等局部市场有小幅探长,幅度20-40元/吨。4月底山西焦炭联盟会议建议5月初焦价上涨30-50元/吨,此后河北、山西、山东、河南及东北等地焦化企业均有不同程度涨价要求,与此同时,受价格上涨乐观预期支配,多数地区焦化企业开始提产。两周内库存焦化厂库存开始出现回升,焦企涨价底气不足,价格博弈中话语权偏弱。5月份多数地区焦炭涨价诉求没有得到执行,焦化企业继续降库存保焦价。

5月份国内各地焦炭市场行情变动情况如下: 山东潍坊地区焦炭采购价涨20元/吨,二级冶金焦A13S0.8CSR55MT7-8到厂含税价1050元/吨;徐州部分厂家焦炭价格小幅上调,现二级焦A13S0.8Mt8Csr53出厂含税1020-1030;徐州地区焦粒价格上调,现FC85,A13,S1.0,10-30mm出厂含税价890-920元/吨;淮北地区焦粉价格小幅上涨,现FC85S0.7MT12,0-10mm出厂承兑价格700-720元/吨;山西临汾安泽地区焦炭价格上涨30,现一级冶金焦出厂含税970元/吨(Mt8);山西晋城地区焦粒价格下调30元/吨,S0.7,FC80,MT12,10-25mm现金出厂含税价720元/吨;山西介休焦炭价格上涨20元/吨,现A<13S<0.7CSR>58MT8出厂含税价910-950元/吨;邯郸焦炭部分涨30元/吨,个别钢厂接受涨价,现二级冶金焦到厂含税价主流980-1010元/吨;山西晋城地区焦炭价格涨30元/吨,现二级焦A13,S0.7,CSR55,MT10承兑出厂含税价报930元/吨;云南越州焦炭价格有涨,A14.5报1550平,A18.5报1480-1530涨50,均干基出厂含税价,1日执行。

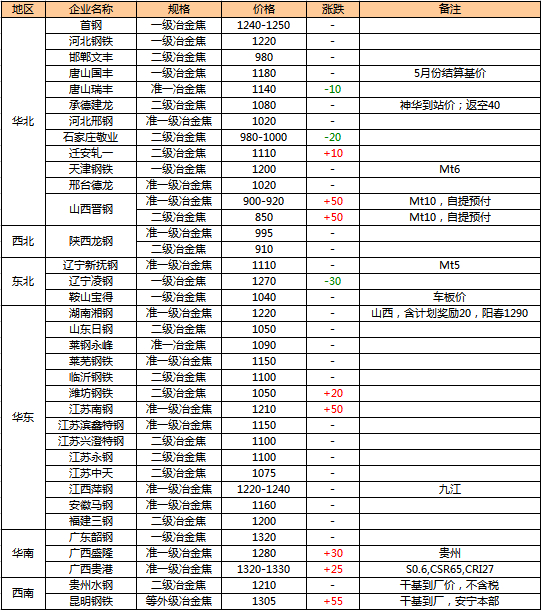

表6:5月份国内钢厂冶金焦采购价变化情况(截止5.27)

五、6月份焦炭市场重回弱势 焦价维稳堪忧

与4月底焦价小幅探涨情况相反,经过近一个月的盘整运行,焦炭市场由强转弱,5月底河北地区钢企率先提出下调焦炭价格20元/吨,虽然执行情况尚且不统一,但此消息一出足以改变焦炭市场的整体氛围。今年3月份以来,焦炭市场大幅杀跌,焦化企业盈利情况十分不理想,上下游企业对此预期基本一致,认为焦炭价格底部将近,钢企基本停止进一步压价行为。经过近两个月的震荡调整之后,伴随钢坯价格跌至2800以下,钢企再度将降成本的目标锁定在原燃料上。尽管近期钢坯价格出现小幅回调,反弹预期有所增加,但各品种强弱不一或出现分化,因此市场回暖仍谈不到,在下游不提供充分支撑的情况,焦炭反弹几乎无可能,甚至可能重新面临维稳压力。

宏观利空消化充分,6月份钢材供需关系或有进一步好转。今年螺纹钢价格同比降10%左右,热轧价格降了 5%左右,库存(钢厂+社会)同比降10%左右,从价格及库存关系来看,价格跌得相对偏低,根本原因在于充分消化了今年宏观经济环境的利空因素,相对其它金属,甚至消化得有些“过”了。6月份钢材供给方面环比增加的概率较小,而环比回落的概率大,从近四年历史规律来看,产量的高点出现在3-5月份,在产量略有回落的背景下,需求可能延续5月份的态势,6月份供需关系有望进一步好转。社会库存若降到1400万吨以下,部分地区部分品种可能会出现短缺现象,从而带动价格的反弹。同时钢厂库存压力减轻,市场信心也回有所提振。

另外,李克强总理提到货币政策要适时适度预调微调,未来有望出台全面宽松或定向宽松的货币政策。无论在货币方面还是在房地产领域,会逐步有一些政策落地,效果有待进一步观察。

然而,焦炭市场空大于多。一方面,从焦化企业自身情况来看,目前开工率的回升导致焦炭库存降速减慢,而此时在钢企盈利困难情况下进一步提产而增加焦炭采购量的概率较低,焦炭生产企业及社会库存在短期内消化速度不会很快。因此即便钢坯价格有小幅的回调或阶段性触底反弹,焦炭价格能够实现上涨的困难也比较大。另一方面,从钢企的角度讲,虽然盈利能力提升,但钢企将仍然艰难经营,因此钢企不会放弃控成本和任何下压原燃料采购价格的机会。根据5月份国内4家大型钢铁企业交流会的反馈情况,钢铁企业应制定稳定库存的策略,避免集中补库;同时继续保持对焦炭价格的打压,来抑制煤价的上涨,以及利用进口煤及市场煤的采购来控制煤价等措施。

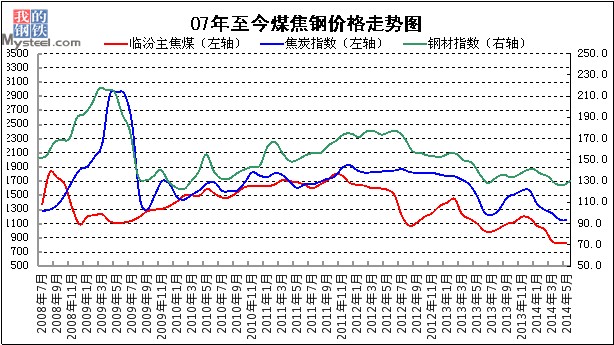

图4:07年至今煤焦钢价格走势

综合考虑,钢材市场短期内形成持续反弹行情几率不大,而焦炭价格持续底部运行,此时上涨下跌均不容易,维稳的可能性和预期比较强烈。但5月底钢厂打压焦炭价格意图再次冲击市场,若下游利好不充分,焦炭价格有可能面临下行压力。(Mysteel.com资讯部编辑,请勿转载)

朱晟妤:021-26093199