江苏省独立焦化企业现状及面临的竞争分析

引言:

当前我国国内焦炭市场面临的基本现实是产能过剩,虽然国内焦炭消费量逐年增加,据mysteel统计数据,2013年全年我国国内焦炭产量达到4.76亿吨,粗略估计国内全年焦炭消费量为4.2亿吨,虽然去年焦炭出口量大幅增加,但焦炭社会库存实际上已达到近5000万吨。这种局势下,随着去年下半年焦炭行情的一路走低,导致了国内焦化企业大面积的限产,部分地区焦企一度面临关闭。不过据笔者分析,江苏省焦炭市场由于下游需求量大,在整体产业链持续低迷的格局下,该地焦化企业在应对高成本、低效益等行业共同难题的同时,近年也表现出不少优势。

由于江苏地区地处华东与东南交界,其苏北地区与鲁西南一起组成了环微山湖焦炭集中产区,并且临近日照港及连云港这两个重要集散地,另外江苏省本身作为全国焦炭主要消费地,在产业布局及运输等方面表现出以下一些独特性,下面就该区域市场从以下几个方面作一下简要分析,或许也可以从中管窥国内焦炭市场的全貌。

一.消费大于产出省内焦炭缺口较大

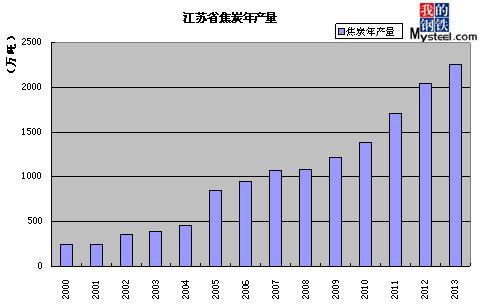

江苏省自2009年至2013年四年内的焦炭年产量几乎翻了一番,包括独立焦化厂及钢厂焦化厂在内共计近20家焦化企业2013年焦炭产量共计2252.5万吨,但仍仅占到去年全国焦炭总产量的4.7%,所占比重较去年增长0.1%。

图一:2000-2013年江苏焦炭年产量

数据来源:上海钢联云终端

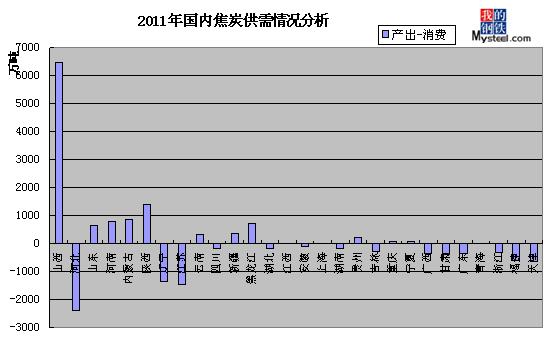

图二:2011年各省焦炭产出消费对比

数据来源:上海钢联云终端

据Mysteel2011年统计数据,江苏省焦炭年消费量3151万吨,在全国所有省份中居第四位。参见上图,从消费大于产出的角度来说,除河北省外,江苏省是表现最为突出的一个省份。

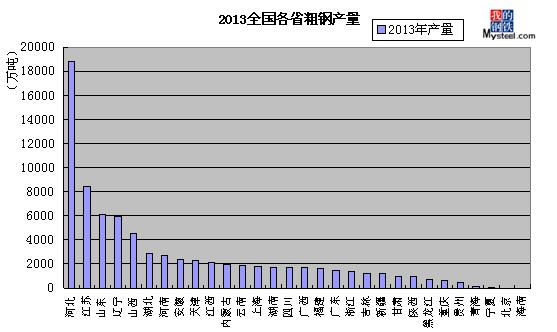

而到2013年,江苏省粗钢产量共8469.1万吨,由于焦炭产量的90%用于下游钢铁产业,按炼钢成本构成估算,全省全年共消耗焦炭超过4200万吨,2013省内焦炭缺口达到近2000万吨,所以江苏省焦炭每年消费量远大于省内产出量。这还未计入通过贸易商流通到南方各省及用于出口的一小部分(据mysteel统计江苏地区2013年出口总量12.6万吨),故江苏省每年有超过2000万吨的焦炭使用量需要通过外省输入。

图三:2013全国粗钢产量排名

数据来源:上海钢联云终端

二.主要焦化企业及钢厂分布相对集中

粗略计算,江苏地区大约2000万焦炭总产能中,约有1100万的焦炭产能集中在徐州地区,其余零星分布在苏南地区如无锡、盐城、镇江等地及长三角地区部分钢厂如永钢、兴澄、苏钢等钢厂的附属焦化厂,其总产能近500万吨。

下游消费以省内消费为主,徐州利国地区、连云港市及苏南临近长三角地区是三个主要消费区。利国地区多数钢厂规模较小,但厂家数量多,区域内分散,作为苏北地区钢铁重镇,该地区消费了徐州每年近70%的焦炭产量,多以二级冶金焦为主,准一级及一级冶金焦则主要经由内河水运销往苏南地区,故省内焦炭流通也呈现出由北向南的贸易格局,除此之外也有少量经连云港发往福建、广西等地,整体在很大程度上体现了国内焦炭贸易的区域流通格局。

三.内河水运发挥优势

整个华东地区煤炭及焦炭的运输以汽运为主,但内河水运在江苏及鲁西南地区占据了至关重要的地位,依靠贯穿南北的京杭运河提供的水路优势,山东的枣庄、菏泽、济宁及江苏徐州等地运往长三角地区的焦炭中90%以上是通过内河运输,不光运输成本平均较陆运节约三分之一以上,内河码头也在很大程度上缓解了焦企方面的库存压力。

四.环保制约因素相对较弱

江苏地区焦化企业由于产能地域分布较为集中,前期环保投入占比相对较大,目前来说江苏乃至整个华东地区环境问题至少还没有河北、山西等华北诸省表现得突出,但近年来局部频发的雾霾天气,已让大家认识到环境问题的日益突显已是不可回避的事实。

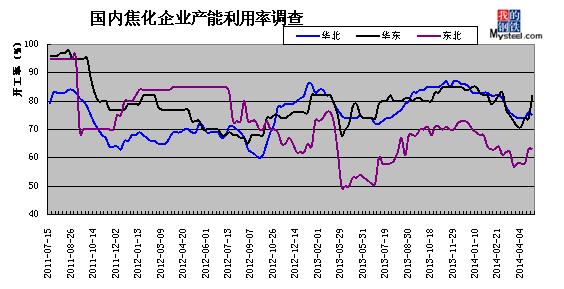

得益于前面几个方面的有利因素,在国内钢铁焦炭产能严重过剩的近几年,江苏地区焦炭市场供应压力一直显得的相对宽松,焦化厂方面因行情低迷而出现减产的现象也较为少见。尤其自去年年底以来,焦价一路下跌,为化解供需矛盾,降低亏损面积,国内多数地区焦化厂都进行不同程度的减产。Mysteel统计数据,2013年6月至今年4月,华北地区焦化企来平均产能利用率为79.8%,而据笔者跟踪调查江苏地区近十几家独立焦化企业数据显示,仅有个别企业在今年年初出现短期的小幅限产,限产幅度仅为10%左右。

图四:国内独立焦化厂产能利用率调查

数据来源:上海钢联云终端

目前江苏地区独立焦化企业也普遍存在以下几个难题,一是市场供应过剩,新建焦炉项目得不到控制。2013年江苏省承担淘汰落后产能任务中,共淘汰焦炭产能60万吨,不过据统计,至2014年年底,江苏地区估计仍有总产能超过300万吨新建焦炉投产,届时全省总产能新增近15%。另一方面这部分新增产能中,钢厂自建焦化厂占其中的一半以上,随着这部分焦化厂的投产,钢厂焦炭自给率的提高,独立焦化厂在行业上下游之间的话语权将日渐下降,焦炭供需平衡将变得更加不稳定。

二是部分焦化企业产业结构不合理,导致资源的严重浪费。据笔者调查江苏省几家样本焦化厂发现,仅有少数大规模的焦企在焦油与粗苯深加工方面作了较多投入,或正在往这方面转型,总体上,独立焦化厂在深加工方面普遍缺乏深入的研究。由于焦炭价格易跌难涨,焦化行业进入微利时代,仅生产焦炭一种产品的利润空间已经越来越小,独立焦化企业的长远发展必须依赖于焦炭的深加工以及副产品的回收和利用,未来短时期内,只有产业利用率高、附加值高的企业才会在日趋激烈的市场竞争中占据微弱优势。

最后说回资源利用及环境问题,就行业内部来说,国家近年开始直面环保问题的严峻现实,逐步加大对焦钢企等重污染行业的监管,并且加大淘汰落后产能力度,但我们的大环境决定了以上这些政策层面的措施不过是从问题的表皮上轻轻划过,而就环境本身来说,说开了这是一个企业的社会责任问题。未来经济步速的放缓或许不可避免,但放缓到何种程度,会不会完全给环境问题让位,会越来越成为一个刺眼的难题。因此,环保因素必将对焦钢企业将形成越来越多的制约,江苏地区焦化行业必将面临同样的竞争。

总结:

由于产业集中度低、企业增产不增效,而且产业链整体萧条、环保问题突显,夹在焦煤与钢材之间两面承压的独立焦化企业面临的形势越来越严峻,焦化企业究竟应该何去何从,在经济逐步市场化竞争的趋势下尚无定论,所以,如何充分利用区域内的资源优势,陶汰低端产能、实现企业转型升级及如何节能减排成为该地区也是国内独立焦化企业所要面临的重任。

(Mysteel.com资讯部编辑,请勿转载)

谷国强:021-26093948