概述:截止3/31日我的钢铁网焦炭综合指数为979.3,较上月同期下跌13.77%,3月份以来,国内焦炭主产区市场延续全面下跌状态。山西河北等主产区月累计跌幅在150-170元/吨,焦化厂开始出现大面积、大幅度限产,但焦企焦炭库存消耗进度仍显缓慢,供需方面利好偏弱。根据Mysteel样本测算,自3月中旬起钢坯开始实现微利,同时清明节后天气转暖带来的下游开工回暖等预期,也成为焦炭市场的一线曙光。综合考虑,4月份在焦企开工率持续低位,而下游需求有望恢复的情况下,预计国内焦炭价格有望企稳,而反弹尚需时日。

生产情况

(一) 2014年1-2月中国焦炭产量7675万吨,同比增长2.9%

据国家统计局数据显示,2014年1-2月份中国焦炭累计产量为7675万吨,累计比去年同期上涨2.9%。2014年前2个月,国内焦炭产量仍然保持小幅增长势头,而2月底至三月底期间国内焦化企业开工率出现较明显下降,产量下降或将于3-4月份数据中有所体现。从3月份开始,各地焦企开始了普遍的限产,其主要原因也从此前的环保检查等,指向了不断恶化的市场环境和难以消耗的焦炭库存。目前以山西、河北、东北、内蒙古为主的焦炭产区,均有焦化企业开工率降至40%左右,为保证下游煤气及副产品等的供应,焦企表示目前已达到最低生产水平。部分大型焦企情况略好,但也出现了不同程度减产,焦炭产量的下降或集中在3月中下旬。(图1)

(二)3月末独立焦化企业平均产能利用率为74.2%,环比降7.1%

据我的钢铁网统计53家典型独立焦化企业样本数据显示,3月末独立焦化企业平均产能利用率为74.2%,与上月同期相比下降7.1%。本月独立焦化企业限产幅度及范围进一步加大,与前阶段环保压力导致的焦企间歇性及区域性的减产不同的是,本月山西、内蒙古、山东等环保压力相对较小的地区,也开始出现大面积的限产情况。与此同时焦企焦炭库存在冲高之后有小幅回落势头,但降幅相对缓慢,焦企亦表示降库存是痛苦而漫长的过程。(表1、表2)

表1:2014年3月分区域独立焦化企业产能利用率变化情况

|

区域 |

2月末产能利用率 |

3月末产能利用率 |

增幅 |

|

东北 |

61% |

58% |

-3% |

|

华北 |

81% |

74% |

-7% |

|

西北 |

92% |

80% |

-12% |

|

华中 |

92% |

91% |

-1% |

|

华东 |

84% |

71% |

-13% |

|

西南 |

76% |

72% |

-4% |

表2:2014年3月分产能规模独立焦化企业产能利用率变化情况

|

产能(万吨) |

2月末产能利用率 |

3月末产能利用率 |

增幅 |

|

<100 |

77% |

69% |

-8% |

|

100-200 |

75% |

72% |

-3% |

|

》200 |

91% |

84% |

-7% |

二、 出口情况:

2014年2月份中国焦炭出口55.3万吨,环比降24.9%

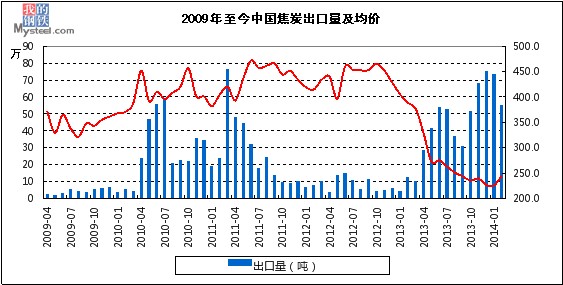

据海关总署数据显示,2014年2月份中国焦炭出口55.3万吨,环比下降24.9%。2014开年前两个月,焦炭出口量延续去年四季度相对高位水平。2月份当月由于春节假日因素,导致月初发货量减少,出口量较1月份出现下滑。按照目前国外订单及国内焦炭价格水平来看,近期焦炭出口量有望持续高位。价格方面,吨焦离岸价格较上月出现小幅上涨,其原因主要为:铸造焦在出口量中比例有所增加,拉高平均价;同时少数非长期出口国采购量出现增加,如墨西哥;而伊朗由于货款支付限制等原因价格往往偏高,其进口量增加也将拉高吨焦平均离岸价。(图2)

图2:2009年至今中国焦炭出口量及均价

2014年2月份焦炭出口累计552755.5吨,其中日本203581.3吨,印度171730.0吨,墨西哥54588.0吨,伊朗48520.0吨,印度尼西亚23519.8吨,南非19962.0吨,韩国19205.5吨及越南7460.3吨,以上排名前八位的国家进口总量占2月份中国焦炭出口量的99.2%。价格方面,据海关总署数据显示,2月份中国焦炭出口创汇1.35亿元,吨焦离岸价约为243.8美金,较1月上浮1.7%。(表3)

表3:2014年2月份中国焦炭出口国及价格情况

三、库存情况

(一)供需趋于平衡 焦炭市场压力减弱

3月31日国内钢材指数(Myspic)综合指数报122.81点,较上一交易日上涨0.16%。期市继续上行为现货价格提供了一些支撑,钢材现货市场价格继续向上,各主要品种价格普遍走高。但产量方面压力犹存:中钢协数据显示,3月中旬预估全国粗钢日均产量209.6万吨,仍居高位。后期钢材市场在高产、高库存的压力下,仍有下行风险。但钢铁产业基本面正逐步改善,加之稳增长政策预期利好刺激等因素带动,钢市有望企稳甚至震荡向上。综合来看,钢企盈利情况改善,局部库存降至合理范围内等现状,或将为焦企库存消耗及稳定焦炭价格形成利好。

从库存的相对变化情况可以看出,3月份随着独立焦化企业的大范围限产,焦企焦炭库存大幅上涨情况有了一定改善,但焦企消耗库存速度较为缓慢。分区域来看东北、华北、华东地区焦企焦炭库存仍有小幅上升,而西北、华中、西南三地库存有所下降。从钢厂方面来看,供需面整体上也暂无大的改善,钢厂焦炭库存继春节过后持续高位,少数钢厂库存回落,多数钢企焦炭库存尚未恢复到节后春季正常水平。若市场上焦炭资源供应稳定,钢企暂时不会增加焦炭采购量。目前,在焦企限产不断加剧过程中,焦钢企业焦炭库存供需格局向趋于平衡方向迈进。(表4、表5)

表4:3月份区域独立焦化企业平均焦炭库存量变化情况

|

区域 |

2月末平均焦炭库存(万吨) |

3月末平均焦炭库存(万吨) |

增幅(万吨) |

|

东北 |

3.1 |

3.8 |

+0.7 |

|

华北 |

2.75 |

2.88 |

+0.13 |

|

西北 |

7.1 |

7.07 |

-0.03 |

|

华中 |

0.3 |

0.2 |

-0.1 |

|

华东 |

1 |

1.04 |

+0.04 |

|

西南 |

4 |

3.6 |

-0.4 |

|

日期 |

东北 |

西北 |

华北 |

华中 |

华东 |

华南 |

西南 |

|

2014-3-7 |

9.1 |

4.3 |

9.6 |

9.5 |

17.5 |

12.9 |

19.1 |

|

2014-3-14 |

9.7 |

4.3 |

8.7 |

10.3 |

17.3 |

10.6 |

18.6 |

|

2014-3-21 |

9.7 |

4.3 |

8.1 |

10.3 |

18.1 |

9.6 |

17.5 |

|

2014-3-28 |

9.6 |

5.7 |

8.1 |

10.3 |

18.7 |

9.6 |

15.6 |

表5:3月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

(二)销售压力尚存 焦炭库存港口转移

截止3/31日,我的钢铁网港口焦炭同口径库存统计显示天津港焦炭库存为270万吨,较上月同期相比增加28万吨。月平均库存262万吨,较上月增加26万吨。3月份天津港焦炭库存连续四周上涨,一方面,前期独立焦化企业库存积压严重,一部分库存向港口转移;另一方面2月份由于春节因素,发货有所暂缓,已于2月底3月份以来陆续恢复。总体而言,目前港口库存冲到历史高位,与国内焦化企业销售困难现状不谋而合。预计短期内港口和内陆地区继续处于艰难而缓慢的消耗库存过程中。(图3)

图3:2011-2014年天津港焦炭库存走势

四、库存难消化 3月份焦炭价格加速下跌

截止3/31日我的钢铁网焦炭综合指数为979.3,较上月同期下跌13.77%,焦炭价格继续向底部冲击,降幅拉大。3月初以来,国内焦炭价格延续单边下跌走势,主产区月累计跌幅超过150元/吨,创历史新低。进入月中下旬阶段,钢企盈利情况有明显改善,进一步下压焦炭价格力度有所减弱。对焦企而言,库存的消耗过程困难重重。另外,资金问题也是限制焦化企业及整个钢铁行业的主要因素。

3月份国内各地焦炭市场行情变动情况如下:山西河津地区一级焦价格累计下调100元/吨,现车板含税价1100元/吨;山西长治地区二级焦累计下调165元/吨,现出厂价格850元/吨;内蒙古神华冶金焦累计下调80元/吨,现二级焦1080元/吨,一级焦1160元/吨,均为河北地区到站价(不含返空费);河北唐山地区二级焦累计下调150元/吨,现到厂含税价1100-1130元/吨;河北刑台地区累计下调180元/吨,现准一级出厂含税价1030-1040元/吨。河南平顶山地区累计下调225元/吨,现二级焦出厂含税价990元/吨,一级焦1100元/吨;云南昆明地区累计下调50元/吨,现三级焦出厂含税价1580元/吨;山东日照地区累计下调130元/吨,现二级焦到厂基价1050元/吨;江苏徐州地区累计下调105元/吨,现二级焦出厂含税价1060-1070元/吨。总体而言,华东、华北、东北、华中等焦炭主产区3月份调价幅度在80-200元/吨不等。截止3月底,焦炭市场多观望态度,焦炭价格底部下降空间有限,焦企限产消化库存过程中,供需有趋于平衡之势。

表6:3月份国内钢厂冶金焦采购价变化情况(截止3.31)

五、 利空减弱 4月份焦炭市场有望企稳

4月份钢材市场多空交织初露反弹迹象,对于焦炭市场来说利空有所减弱,钢材市场震荡上行过程中焦炭市场有望止跌企稳。

利空因素:

(1)宏观经济仍处于较大的下行压力中。3月汇丰中国制造业PMI初值降至48.1,大幅低于预期且连降8个月,历史数据显示3月较2月平均变化率为上涨0.5个百分点,显示目前制造业景气指数仍在下降。

(2)钢材库存持续高位,销售压力大。截至3月中旬末,样本重点钢企钢材库存1703.88万吨,较上旬末增2.26%。同时3月中旬全国粗钢日产量209.6万吨,在钢企普遍加大了检修及压产幅度的情况下,仍然维持了较高的钢厂库存和社会库存,压力仍不容小觑。

(3)钢铁及焦化产业资金链紧张的情况有增无减,钢厂及终端用户资金都紧张,因此即便钢价及原燃料价格跌入底部区间,也未见有企业加大采购或增加囤货。因此资金问题在短期内仍降成为限制焦化企业及焦炭市场的回暖的重要因素。

(4)近期铁矿石市场的强势拉涨引来关注,价格的快速上涨主要得益于钢厂近日来销售量和钢价的上升,同时手握大量资源的进口矿大户从封盘不出到开始出货也推高了矿价。总体而言,若钢价持续处于震荡周期中,钢企采购矿石成本的增加,无疑将对焦炭采购成本形成挤占,不利于焦炭价格反弹。

(5)与焦炭市场的跌幅相比,炼焦煤似乎仍有一定下行空间。最近出炉的日澳炼焦煤长协价格由一季度的143美金降至二季度120美金(FOB),为焦煤市场增加了悲观气氛。

利多因素:

(1)根绝3月28日Mysteel调查的全国163家钢厂盈利情况,盈利面提升至46.63%,涨幅16.57%;河北省72家钢厂高炉盈利面提升36.11%至77.78%。在此背景下,一旦钢厂库存压力有所缓解,企业复产甚至增产积极性会有所增加。而钢企需求的回暖,对焦炭市场将是最直接的利好。

(2)季节性因素开启下游需求。清明节过后,国内大部分地区将进入开工旺季。从库存数据不难看出,连续两周降幅40万吨以上,降幅较高,说明短期内需求是向好发展的。

(3)稳增长的经济发展信号,包括发放地方债、房地产融资开闸及铁路建设项目审批等,若政策在短期内有进一步的落实并有相应的措施跟进的话,也将带领钢价转向积极的方面。

(4)钢价跌至五年以来的低点,从心理角度来讲,钢厂和钢贸商都已陷入疲态,市场在此时尤其需要信心,只要有一定的刺激都有反弹的可能。另外,根据钢价上涨和下跌的周期性规律,一个周期一般在6-9个月,此轮周期从去年7月份至今,接近一个周期的尾声,因此继续下跌的可能性越来越小。

(5)焦化企业开工率持续低位。与2月份相比多数独立焦化企业开工率降幅在7-10%,大型焦化集团开工率能够达到75-85%,而状况相对较差的焦企,如山西地区部分焦企即将或已经开始焖炉。少数焦企限于焦炉煤气、化产品产量及设备原因等开工率维持在40-50%左右,难以实现进一步限产。限产面积不断加大,将促进焦企焦炭库存消耗及后期的焦炭供需平衡,有利于稳定焦价。

表7:典型独立焦化企业库存及生产情况(截止3.28)

综合来看,尽管钢材市场仍然不能给焦炭市场过多的信心,但四月钢材价格下行的空间已相对有限,温和反弹概率增加。在焦企限产加剧而下游钢企成本压力减小的情况下,焦炭价格逐渐靠近阶段性底部区间。预计4月上旬焦价仍有补跌风险,若钢市利好占上风焦价有望在4月中下旬趋于平稳,不排除局部有小幅反弹可能。(Mysteel.com资讯部编辑,请勿转载)

朱晟妤:021-26093199