2013年焦炭出口现状分析及展望

2013年元月份起,中国取消了焦炭40%的出口关税,同时长达十年之久的“出口配额制“也退出历史舞台。不过从今年的出口特点来看,整体呈现出在焦炭出口政策放宽下的恢复性增长,截止8月份海关数据,2013年中国焦炭月均出口为30.2万吨,虽然较2012年月均8.5万吨以及2011年月均27.5万吨有较为明显的增长趋势,但与2002-2008年的月均出口116.7万吨的表现相去甚远。

在外贸政策放宽下,焦炭并没有表现出大幅增长的原因有以下几点:

1)金融危机后,国际制造业复苏较为缓慢,根据CRU数据显示,欧盟27国、北美、日本等发达地区的冶金焦消费水平还没有恢复到08年危机前的水平。因此全球焦炭贸易量从08年大约3400万吨下降到2012年2090万吨的水平。

2)国外发展中国家的钢厂自有焦化系统以及本国焦炭新增产能投产,减少了对进口焦炭的依赖程度。据悉,印度作为全球焦炭最大进口需求国,明年将新增800万吨焦炭产能,中长期将一定程度上将抑制焦炭进口需求。

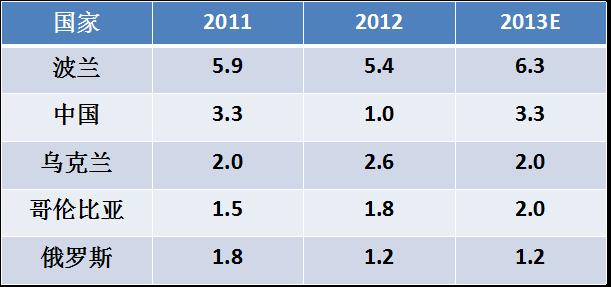

3)波兰、乌克兰、哥伦比亚、俄罗斯等国家近几年逐渐填补了原先进口中国焦炭的市场。而中国在今年外贸政策放宽后,要重新夺回市场难度将增大。其中波兰是中国最大的竞争对手,波兰焦炭产量近几年维持在850-1000万吨,但由于本国焦炭消费能力有限,产生了大量的焦炭贸易需求,从2006年至2012年的数据中显示,波兰焦炭出口量占焦炭产量的比重平均在62%左右。(表1)

表1:世界主要焦炭出口国家(单位:百万吨)

4)中国粗钢产量持续增长,内需较好。虽然中国近几年GDP增速不在出现两位数增长,但7%-8%的增速仍处于中高速的发展态势。因此粗钢消费水平逐年递增,中国的独立焦化企业绝大多数都将重心放在了国内市场。(图1)

图1:2009-2012年粗钢、生铁、焦炭产量走势图

5)国际贸易新秩序在美国的推动下规模扩大,WTO与中国有边缘化趋势。随着日本今年加入了TPP协议后,TPP谈判国已经扩大到12个,经济总量占全球40%,贸易额占全球三成以上。另外,与TPP协议类似的TPIP也在美国主导下针对欧洲区域推动自由贸易。这在一定程度上将孤立WTO最惠国政策,使得中国在全球贸易格局中的优势地位被弱化。不过为了应对这一新形势,中国正在积极拉拢东盟国家,并且自由贸易实验区已经在上海正式挂牌,体现了中国新政府领导班子改革的决心。

从以上几点来看,中长期中国焦炭外贸市场想要恢复到金融危机前的水平可能性微乎其微。不过中国焦炭产能在全球的优势明显,加上焦炭外贸政策全面放开,包括东盟自由贸易的推进,我们预计2014中国焦炭外贸市场在全球焦炭贸易中市场份额将继续呈现恢复性增长。(Mysteel.com资讯部编辑,请勿转载)

凌浩刚:021-26093206