新政对焦炭出口影响浅析

Mysteel讯:2012年12月17日财政部公布《2013年关税实施方案》,与去年相比,新方案自2013年1月1日起取消煤制焦炭及半焦炭40%的出口关税;另根据商务部、海关总署12月31日公布的《2013年出口许可证管理货物目录》显示,在出口关税取消的同时,实行长达十年的配额管理制度也被取消,转而采用出口许可证管理制度,国内卖方只需持采购合同即可申领出口许可证,进一步放开了对焦炭出口的限制,然而即使如此,国内焦炭出口量会随着关税壁垒及配额制同时解除而出现爆发性的增长吗?

一、供需方面

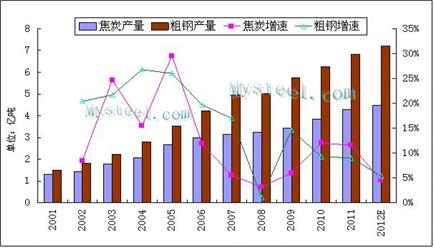

1、国内:据统计,自2001年以来国内粗钢产量增速明显高于焦炭产量增速,如下图所示,其中2012年预计全国累计产焦4.47亿吨,较2008年增长38.3%,而同期粗钢产量增速却达到43.9%,在不考虑焦比增减因素所造成的影响下,国内钢厂对焦炭的刚性需求增速明显超过焦炭实际产量的增速;虽然近几年国内对焦炭产能过剩的担忧不绝于耳,但在国家淘汰落后产能的政策下,国内焦炭产能并未再像数年前出现大幅上涨的局面,加之焦化企业为规避市场风险,在焦炭市场跌宕起伏时对产能利用率的控度较为灵活。总体而言,国内焦炭实际产量过剩并不严重。

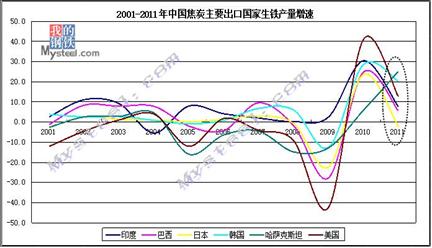

国外:金融危机之后制造业复苏缓慢,如下图所示,以日韩、美国为代表的发达国家以及印度、巴西为代表的大型发展中国家生铁产量增速大幅放缓,对焦炭需求量产生一定的影响;而同期以哈萨克斯坦为代表的小型发展中国家生铁产量增速继续放大,但由于其炼铁产能基数较小,对焦炭需求影响极为有限,据行业人士透露,2012年世界焦炭需求增长扣除中国大陆外,是负增长。另据了解,自2008年中国焦炭出口关税大幅增至40%之后,国外用户在减少从中国进口的同时大力发展本国焦化产业,以印度为例,其焦炭产量自2009年的1256万吨增至2010年的1970万吨,增幅高达56.8%,大大降低了对中国焦炭的依存度;与此同时,焦炭需求大国纷纷寻找替代资源,在这种情况下,以俄罗斯、乌克兰、波兰为代表的新兴焦炭出口国家应运而生,弥补了部分国际贸易缺口。

二、价格方面

近期在钢厂补库积极性高涨及炼焦煤资源价格持续上扬的情况下,国内焦炭价格节节攀升,其中天津港准一级冶金焦平仓价自9月底的1400-1450元/吨涨至1830-1850元/吨(FOB290-295美元),且价格仍有上涨趋势。另据市场了解,目前乌克兰、俄罗斯等国FOB价格在240美元/吨左右,印度、欧美地区到岸价仅仅280美元/吨,相较于国内焦炭在价格方面有难以逾越的优势。此外对于新兴经济体,其生产钢材品质不像日韩等发达国家高端,冶炼时对焦炭的指标要求并不严格,因而其更加注重其性价比,因而从某种方面来说,价格因素或成为部分焦炭进口国在选择资源时的主要依据。

三、预测

综上所述,虽然国家自2013年1月1日起取消焦炭出口关税,但无论从供需方面还是价格方面来看,均不足以支撑国内焦炭出口量出现爆发性增长。然而,2012年在出口关税高达40%的情况下,1-11月份国内仍出口焦炭96万吨,全年预计102万吨,由此可见部分国外钢厂对国内焦炭存在刚性需求,因而笔者预计,虽然爆发性增长难以实现,但恢复性增长可以期待。(Mysteel资讯部编辑请勿转载)

陈龙阳021-26093252