概述:9月中下旬焦炭价格触底反弹之势在10月份得以延续。我的钢铁网30日焦炭综合指数报1309.5,较上月同期上涨6.8%。节后钢厂焦炭采购积极性日渐增长,带动焦炭市场出现了许久未见的“热销”景象,而在前期焦化厂库存迅速被消化的过程中,焦炭价格也开始一路走高,其中山西地区焦炭累计上涨80-120元/吨;河北地区累计上涨100-130元/吨;河南地区焦炭累计上涨100-150元/吨;华东地区焦炭累计上涨100-150元/吨;笔者认为11月份焦炭价格在成本与需求双重作用下价格将易涨难跌,但后期钢市可能面临调整,因此需要密切关注钢价变化,尽早调整经营策略。

一、生产情况

(一)2012年9月国内焦炭产量为3526.9万吨较上月下降1.5%

据国家统计局数据显示,2012年9月份国内焦炭产量为3526.9万吨,环比降1.5%,同比减4.9%。2012年1-9月国内焦炭产量累计为33171.2万吨,同比减3%;分省市看,产焦大省山西9月份焦炭产量为706.9万吨,环比增6.3%,较去年同期降8.8%;河北为551.6万吨,环比降0.3%,较去年同期减3.5%;山东为310.9万吨,环比降1.8%,较去年同期减5.8%;河南为170万吨,环比降7%,较去年同期降35.2%;内蒙为205.7万吨,环比增3%,较去年同期降1.2%。

受钢价触底反弹影响,9月份焦炭市场逐步回暖,焦化企业出货顺畅,前期库存也呈直线下降趋势。但9月份独立焦化企业开工率增长较为有限,主要由于焦化企业生产仍面临倒挂,其中华北地区吨焦亏损100-150元/吨,华东地区50-100元/吨;另一方面,近期煤矿关停较多导致焦煤供应量骤减,因此焦化企业面对存煤难的困局,想要提产能利用率也显得有心无力。(图1)

图1:2008-2012年国内焦炭月产量对比图

(二)10月末独立焦化企业平均产能利用率为77%,较上月涨6%

10月份钢厂开工率回升,日均粗钢产量重回190万吨水平,下旬数据达到199.92高位,因此在钢厂补库需求集中释放带动下焦炭市场交投气氛极为活跃。焦化厂前期库存逐步消化,订单量也直线上升,部分地区甚至还出现了许久未见的“抢货”现象。受此影响,华北、华东、华中地区独立焦化企业开工率呈现增长趋势,但受制于焦煤价高货紧,焦化厂开工率并没有出现大幅增长的局面。不过北方地区11月份以后将面临冬季供气保暖问题,届时焦化企业为保民生必将提高产能利用率。(表1、表2)

表1:2012年10月分区域独立焦化企业产能利用率变化情况

表2:2012年10月分产能规模独立焦化企业产能利用率变化情况

二、出口情况:

2012年9月份中国焦炭出口11.3万吨,较上月大幅增长

据海关总署数据显示,2012年9月份中国焦炭出口量总计为11.3万吨,环比增108.8%,同比降18.4%;2012年1-9月焦炭累计出口量仅为86.1万吨。

9月份焦炭出口市场整体仍表现低迷,本月数据大幅增长主要依赖巴西方向进口量的激增。据海关数据显示,9月份中国出口巴西方向焦炭55103吨,几乎占到总出口量的一半;其余进口中国焦炭数量较多的国家依次为日本、印度、哈萨克斯坦、沙特阿拉伯和韩国,进口量分别为19269、16885、7675、7000、2634(吨)。

价格方面,据海关总署数据显示,9月份焦炭出口创汇4843万美金,吨焦离岸价约428.3美金,较上月降5.3%。不过,近期人民币对美元升值速度再度加快,使得中国焦炭出口商面临压力,短期焦炭出口形势难言乐观。(图2)

图2:2009-2012年中国焦炭月出口量与出口金额对比图

三、库存情况

(一)2012年9月份中国焦炭表观消费量为2104.5万吨较上月减1.9%

2012年9月份生铁产量为5289.6万吨,环比减1.6%;2012年9月份焦炭产量为3526.9万吨,环比减1.5%。

2012年9月份焦炭出口量为11.3万吨,按年平均焦比400kg/t计算,9月中国焦炭表观消费量为2104.5万吨,较8月份下降0.3%。

社会库存方面,我的钢铁网统计9月份全国高炉焦新增社会库存量为717万吨,较上月下降0.3%。(图3)

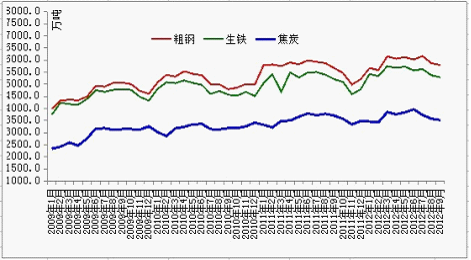

图3:2009-2012年粗钢、生铁、焦炭月产量走势图

(二)10月份焦炭需求旺盛,焦化厂库存直线下降

由于今年9月份以前焦炭价格呈现单边下跌走势,钢厂多数采取低于往年同期库存水平的采购策略。而钢价自9月初以来走出一波触底回升行情,且上涨速度及幅度领先于矿石、废钢等原料,使得钢厂看到了生产成品材的利润回归,企业的效益也逐渐恢复。为求边际效益最大化,钢厂10月份开工率呈现增长态势。本网10/26日统计全国163钢厂395家高炉生产情况(总容积424531M3),其中检修钢厂为32家,检修高炉41座,总容积在36420M3;而9/28日统计样本钢厂检修数量为46家,检修高炉为59座,总容积在55072M3,以上数据可以看出10月份钢厂开工率上升十分明显。鉴于此,10月份焦炭市场交投气氛极为活跃,另外不少沉寂了大半年的贸易商也看到了操作机会,纷纷加入采购焦炭的阵营。受此影响,山西、河北等焦化企业库存直线下降,部分资源甚至一度缺货,焦炭市场出现了许久未见的火爆景象。具体见表3。

表3:10月分区域独立焦化企业平均焦炭库存量变化情况

(三)天津港焦炭库存持续上升,突破200万吨

截止10/26日,我的钢铁网港口焦炭同口径库存统计显示天津港焦炭库存量为212万吨,比去年同期增长34.2%。受产地焦炭库存大幅下降影响,10月份天津港焦炭交投市场询盘明显增多,但商家多数惜售,导致实际成交量仍不甚理想。现阶段天津港二级冶金焦主流报1420-1480元/吨,准一级冶金焦1520-1550元/吨,优质一级冶金焦1580-1600元/吨。(图4)

图4:2011-2012年天津港焦炭库存走势图

四、10月份焦炭市场成交良好价格普涨

9月中下旬焦炭价格触底反弹之势在10月份得以延续。我的钢铁网30日焦炭综合指数报1309.5,较上月同期上涨6.8%。节后钢厂焦炭采购积极性日渐增长,带动焦炭市场出现了许久未见的“热销”景象,而在前期焦化厂库存迅速被消化的过程中,焦炭价格也开始一路走高。据市场了解,10月份山西地区焦炭累计上涨80-120元/吨,现二级冶金焦主流1200-1280,准一级冶金焦1300-1350元/吨,均为承兑出厂含税价;河北地区累计上涨100-130元/吨,现二级冶金焦唐山1430-1490元/吨,邯郸1370-1390元/吨,均为到厂含税价;邢台准一级冶金焦出厂含税1370-1400元/吨;河南地区焦炭累计上涨100-150元/吨,现二级冶金焦1300-1350元/吨,准一级冶金焦1330-1400元/吨,均为承兑出厂含税价;华东地区焦炭累计上涨100-150元/吨,二级冶金焦主流报价1340-1370元/吨,准一级冶金焦1380-1430元/吨,均为承兑出厂含税价。(表4)

表4:10月份国内钢厂冶金焦采购价变化情况(截止10.26)

五、成本需求双重作用显现11月份焦炭市场易涨难跌

10月份国内焦炭价格普遍上涨,我的钢铁网显示10/30焦炭综合指数为1309.5,较上月上涨6.8%,焦炭市场出现了久违的上涨行情。那么11月份焦炭价格涨势是否仍会持续?笔者认为短期焦炭市场受成本以及需求因素影响,焦炭价格易涨难跌。(图5)

图5:07年至今煤焦钢价格走势图

从钢厂方面看,首先,10月份钢价走出了震荡上行的行情,使得钢厂利润基本锁定从而增加了钢厂采购焦炭的积极性;其次,前期钢厂一直维持焦炭的低库存思路,但在近期钢产量不断提升的态势下,钢厂需要不断提高焦炭库存水平来支撑生产节奏;最后,还有季节性的原因使得钢厂冬储意愿提高,尤其华东地区、南方地区钢厂考虑到后期车皮紧张,本月更是主动提高焦炭采购价或者开出保量加价的鼓励政策来补货。预计在“十八大”召开以前,钢厂集中补货的积极性仍将延续。

从焦化厂方面看,首先10月份钢厂采购积极性不断攀升,焦化厂前期库存直线下降而产量却由于煤焦倒挂的原因增加有限,因此焦炭供应的增量小于需求的增量导致焦炭市场供需形势扭转形成焦化厂一方议价能力增强的局面;另一方面,煤矿关停整顿带来焦煤产量下行的作用开始显现。10月份山西焦煤、神华、开滦、兖矿、山东能源等国内大煤企的焦煤价格普遍上调80-100元/吨,使得焦化企业炼焦亏损的局面有增无减,因此焦化企业必须提升焦炭价格尽可能缓解成本压力。

但后期也要注意钢价走势的变化。从目前情况来看,钢价继续上涨的空间可能已经有限,而且从过去十多年的历史经验来看,进入四季度以后钢价上涨主要是得益于产量下降以及屯货需求,而今年情况则有可能不同:一是冬天即将来临,产量持续增长且处于高位,给市场带来压力;二是今年冬天,受制于资金相对紧张以及对后市预期不乐观,贸易商冬储的积极性仍有可能不高,而出口环比也有下降的趋势;三是金融市场的压力,主要是股市的压力犹存。不过9月份金融机构外汇占款新增1306.8亿元,随着热钱大量流入,股市调整时间也不会长。

综上所述,11月份焦炭市场在成本及需求双重作用下易涨难跌,但十八大以后应密切关注钢价走势,及时调整经营策略。(Mysteel.com资讯部编辑,请勿转载)

凌浩刚:021-26093206