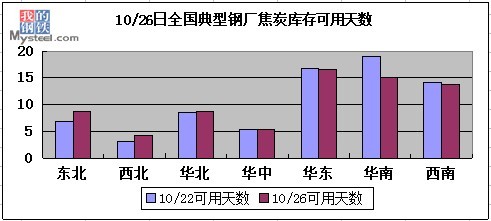

【钢厂】本周国内钢材市场整体维持震荡盘整格局,市场成交有萎缩迹象。截止26日,我的钢铁网钢材综合指数报136.3,环比上周小涨0.25%。26日我的钢铁网统计全国163家钢厂395座高炉生产情况,总容积在424531M3;其中已经检修的钢厂数32家(上周36),检修高炉41座(上周48座)总容积在36420M3(上周45190);影响日均铁水产量10.64万吨(上周12.88),考虑到其他钢厂的限产情况,目前影响日均铁水产量在12.05万吨(上周13.83)。本周高炉检修显著减少,主要因东北某大型钢厂例行秋检结束、南方某钢厂检修转为限产、华北某大型钢厂大高炉恢复投产;而新增检修方面,仅有个别钢厂高炉或因设备故障、或因正常检测,加入到检修行列,且均属短期行为。从整体上看,钢厂利润回升,开工率整体向好。因此本周钢厂焦炭采购方面延续较强的积极性,另外由于焦炭价格上扬使得钢厂方面加紧采购补库的步伐。(表1、图1)

表1:国内部分钢厂10月份焦炭采购参考价格

图1:10/26日国内典型钢厂焦炭库存平均可用天数

【独立焦化厂】本周国内焦炭市场继续上扬,但涨势趋缓,部分地区焦化企业由于与钢厂方面达成涨价协议较晚,上涨幅度较大,而主流地区焦炭价格已多次调整,本周涨价幅度趋缓至20-50元/吨,市场整体成交良好,多数焦企焦炭库存几乎为零。据市场了解,26日山西焦煤集团对长协用户主焦煤上调70-80元/吨,肥煤上调50元/吨,瘦煤上调40-50元/吨,此外山东、东北地区国有大矿在此之前均多次上调炼焦煤出厂价格。据从焦化企业方面了解到,此番炼焦煤价格上调使焦化厂入炉煤成本增加百元左右,成本压力剧增;笔者认为,虽然钢材市场进入弱势小幅回调阶段,但炼焦成本大幅攀升将给11月份国内焦炭市场小幅上调提供支撑。(表2、表3)

表2:10/26日典型独立焦化企业库存及生产情况

|

产能 |

平均产能利用率 |

平均焦炭库存(万吨) |

环比增加(万吨) |

环比增加(天) |

|

|

<100 |

67% |

0.14 |

-0.02 |

15.8 |

0.4 |

|

100-200 |

77% |

1.4 |

-0.21 |

10.6 |

-5.2 |

|

》200 |

80% |

2.51 |

-0.33 |

13.6 |

-1.5 |

表3:10/26日独立焦化企业焦炭平均库存区域分布情况

|

区域 |

产能利用率 |

变化 |

焦炭库存 |

变化 |

|

东北 |

70% |

→ |

0.8 |

→ |

|

华北 |

72% |

↑ |

1.5 |

↓ |

|

西北 |

85% |

→ |

3.5 |

↓ |

|

华中 |

85% |

→ |

0.1 |

→ |

|

华东 |

75% |

↑ |

0.4 |

→ |

|

西南 |

73% |

→ |

1.4 |

↑ |

【港口】截止25日18:00,本周我的钢铁网港口焦炭同口径库存统计显示天津港焦炭库存为212万吨,较上周增加4万吨。(图2)

图2:2011-2012年天津港焦炭库存走势图

本周我的钢铁网统计连云港焦炭同口径库存为19万吨,较上周减1万吨;日照港为8万吨,较上周减3万吨,近期南方地区钢厂码头接货意愿增强,带动连云港、日照港询盘活跃,但部分商家有惜售心理,现阶段成交情况一般。(表4)

表4:10/26日国内港口焦炭库存变化情况

|

日期 |

港口 |

库存(万吨) |

增幅(万吨) |

备注 |

|

2012-10-26 |

天津港 |

212 |

4.0 |

|

|

2012-10-26 |

连云港 |

19 |

-1.0 |

|

|

2012-10-26 |

日照港 |

8 |

-3.0 |

|

(Mysteel.com资讯部编辑,请勿转载)

凌浩刚:021-26093206