焦炭难现单边行情

成本支撑明显 焦炭下方空间有限

焦炭的成本90%由焦煤价格决定,其他人工、燃料动力、折旧、辅料等占10%。我国是一个富煤大国,但炼焦煤的储量并不丰富,目前我国焦煤对外依存度约为10%。据中国煤炭工业协会的预测,2011年焦煤进口量将为4900万吨左右,进口依存度将不会超过12%,因此,焦炭的成本主要取决于国内焦煤的价格。另有统计表明,动力煤与焦煤的相关系数高达0.96,所以动力煤价格的变化也极具参考意义。

焦炭的运输成本约占总成本的5%,运力不足特别是铁路运力不足限制了煤炭的产能利用,有利于煤炭价格高位运行,从而限制了焦炭期价的下行空间。目前,主要港口的煤炭发运能力接近饱和,近期大秦铁路检修则对焦炭价格形成利好。

此外,企业将进入炼焦煤冬储阶段,这将在一定程度上提振煤炭价格走高,也限制了焦炭价格的下方空间。

下游消费集中 钢材或将适度上行

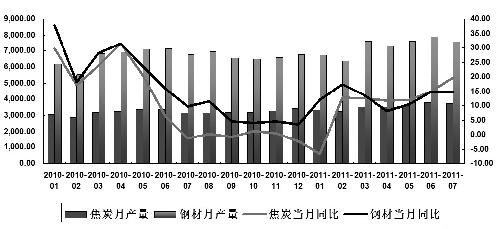

从焦炭消费构成分析可知,钢铁工业是焦炭最主要的消费领域,因此,焦炭消费高度依赖于钢铁工业的运行,钢铁价格与焦炭价格高度相关。

据住建部统计,截止到7月底,我国城镇保障性住房和棚户区改造住房已开工721.8万套,与开工率达全年目标的72%。就在最近,住建部强调要严格落实1000万套保障房开工建设任务,要求10月底前将全部建设项目巡查完毕。同时在10月底前,要有1/3的项目做到主体基本完工,1/3的项目进入地上施工阶段,1/3项目进入基础施工阶段。并将鼓励各地在已明确建设目标基础上,超额开工保障性安居工程建设。保障性安居工程仍处于施工旺季,仍旧是带动钢材需求以及影响市场心态和预期的重要影响因素。总体而言,钢材价格或将适度上行,对焦炭价格有一定的提振作用,但力度如何有待观察。

行业集中度低 焦炭产能明显过剩

2010年我国焦炭产量达3.8亿吨,今年1—7月份我国焦炭产量稳步攀升,达24756万吨,增长12.8%。今年我国焦炭产量增速明显快于钢材产量增速。由于焦炭的主要用途在于炼钢,钢材增速缓慢使得焦炭产能过剩的格局进一步加剧,这也是压制焦炭价格难以上涨的重要原因。

目前,我国焦炭产业集中度低。截止到2010年底,焦炭产能在100万吨以上的企业有72家,而只有7家产能达到500万吨或以上,而在这7家企业当中,只有1家独立经营,其余6家均附属于钢铁企业。“十二五”期间,国家将加大山西煤炭资源的整合力度,从中长期来看,这有利于提高焦化企业自身的定价权,但短期对价格影响并不明显。

焦炭企业两头受压,在“煤—焦炭—钢铁”的产业链中地位低下,上游煤炭价格维持高位,甚至有进一步涨价的可能。而下游钢材企业并不接受焦炭涨价,钢材企业目前利润率低下,焦炭常为钢企削减成本的首要考量。这使得焦炭企业自身议价能力十分薄弱,产业链价格传导不畅,利润分配不均,焦炭企业只能被动接受高成本低利润的现实。这也使得焦炭期货价格难有上涨空间。

而对于焦炭期货自身而言,考虑到交割品级的影响,如果期货价格上行过猛,即便扣除交割费用、运费、税费等等,仍会遭到焦炭企业的猛烈抛压,我们预计在2300元/吨上方将逐渐遭遇焦企抛售。