东证期货:焦化企业的春天还会远吗

2011-09-14 09:06 来源: 我的钢铁网

上市以来空头主导的焦炭期货行情

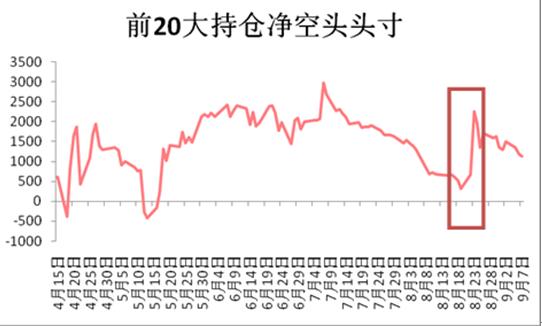

焦炭期货自从上市以来,倍受瞩目。虽然是大合约,但却是小品种的行情。虽然现货行情疲软,但焦炭期货饱受资金快进快出的炒作,屡屡展现出不走寻常路的风格。整体焦化行业的产能过剩将可能是整个“十二五”期间的不变的主题,所以焦炭1109合约在5月9日-13日短短一周的时间里上涨了6.1%,迅速拉升到2444元/吨这个历史高位后,一直呈现弱势下跌走势。成交和持仓量也是从此开始疲软,偶有放大也只是短期行情。当然一个新品种从上市到成熟需要一定的时间,特别是第一次交割尚未成功,不论是个人和企业都在观望。下图是焦炭期货上市以来,前20大持仓净空头头寸数额,框中代表的是换月期间的焦炭合约净空头头寸。

焦炭 数据来源:东证期货研究所

山西省介休市,位于山西省晋中地区。焦化产业作为介休市的支柱产业之一,起步于上世纪八十年代初,得益于改革开放政策。介休市的焦炭产品历来以出口为主,出口量最多时占到全国的三分之一以上。介休市目前有10家焦化企业,总产能在1000万吨。目前有1家退出转向有机硅的生产,7家亏损,2家盈利。亏损和盈利的原因是:七家焦化厂都属于独立焦化厂,由于炼焦煤上涨和焦炭市场的低迷,在保证机焦运转的情况下尽可能的限产维持经营,仅靠化产回收这部分创造利润。2家盈利的主要原因是:一种是拥有产业链的企业,上游和本地的矿业集团联营炼焦煤煤矿,中游焦炭50%限产,在限产的同时主要供给下游的集团内部的钢铁分公司;第二种是向上游整合的煤焦一体化企业,自身拥有炼焦煤煤矿,受成本上涨压力有限。介休焦化企业的现状一定程度上也是反映出焦化行业的现状,自身并不具备定价权,处于受上下游的夹层之中,炼焦煤和铁矿石的上涨都将吞噬焦炭的利润空间。大型独立焦化厂的运营都比较困难,资料显示今年上半年我国焦化行业的亏损面达38.36%。焦化企业销售利润率也由去年的2.72%下降为2.38%。在该所调研到的企业当中,基本上开工率维持在50%以下。相对于吕梁地区的柳林和孝义来讲,介休本地炼焦煤资源较匮乏。炼焦煤主要从内蒙,陕西,甘肃和青海等地采购,再配比本地洗煤厂洗出的配煤。主要决定焦炭质量指标的焦精煤和1/3焦煤在配煤占比中至少要达到50-60%,其他如气煤、长焰煤和瘦煤都尽可能地外运以降低成本。焦炭配煤的核心是符合焦炭质量的要求下,根据焦炉的不同型号,在保障配合煤挥发份、粘接指数及Y值、冷强度和热强度的情况下选用最低成本方案。不同的焦化企业也由于顶装焦炉和侧撞捣固焦炉的不同工艺,买方不同的等级要求经过焦炉试验后采取不同的配煤方案。在2008年金融危机和出口关税上调至40%之后,介休的焦炭主要转向以河北地区的大小钢厂为主要销售目标的内贸。在对于焦炭期货认识方面,独立的焦化企业基本上表示由于目前焦炭现货行情疲软、企业自身运营困难、资金链比较紧张,同时由于焦炭期货的价格不具有吸引力,暂时观望。对于大商所焦炭期货标的来讲,介休焦化企业都表示生产这个质量的焦炭没有问题,但对于交割和买方则比较担忧,特别在目前尚无成功案例的情况下。相对于焦炭期货的谨慎,焦化企业反而是对炼焦煤期货合约推出表现出很大的兴趣。

山西焦化行业整合将带来的春天

在后《绵山公约》时代,焦炭的定价权在2008年金融危机之后,从出口为主转向内贸为主开始,就被主要的消费下游钢厂牢牢地把握在手。我国的能源消费结构中煤炭要占到七成,这也使得具有一定稀缺性的炼焦煤的价格随着动力煤的波动易涨难跌。加之山西省煤炭资源整合以来,动力煤和焦煤的价格一直保持上涨。

就具体的焦化行业整合方案来讲,山西省政府可能通过市场准入,环保评估来收回管理权和限制焦炭出省的运量,调节整体产量和产能,提高山西省焦化企业的议价权。我们认为山西省焦炭资源整合的过程是山西省政府要收回焦炭定价权的过程。山西省省委书记袁纯清在2010年7月29日提出的“气化山西”战略,也是在上游焦化企业提高集中度和技术装备水平的基础上,上才能有效利用焦炉剩余煤气和化产回收。所以山西省整合决心较大,政府重视程度高,多次由副省长负责带队考察。但焦炭整合不同于煤炭资源整合,独立民营焦化企业居多,整合将涉及产权、公平交易、价格评估、利益分配等众多问题,所以难度和速度比煤炭资源整合要大。

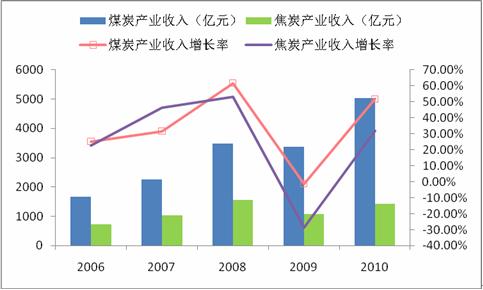

焦炭

数据来源:山西省统计局东证期货研究所

从煤炭资源整合的成果来看,截至2009年底山西省矿井数由2600座减少到1053座,办矿主体由2200多家减少到130家,70%的矿井规模达到年产90万吨以上,年产30万吨以下的小煤矿全部淘汰,保留矿井全部实现机械化开采。对比2009年煤炭资源整改后山西省煤炭产业收入,可以看出整改后山西煤炭产业收入从2009年的3383.8亿元增长为5038.3亿元,增长了51.8%。煤炭产业收入占工业销售收入的比重也从2007年的28.82%持续上升至2010年的39.7%,同期焦炭产业收入占比则从2008年最高的15.71%下滑至2010年的11.31%。同时山西焦炭产量占全国焦炭产量的比重也“十一五”期间的40-50%下降为2010年的21.87。

对比煤炭资源整合的成果来看2011年8月中旬在山西省通过《山西省焦化行业兼并重组指导意见》。根据此前公布的指导意见征求意见稿,山西独立焦化企业今年底将由227户降至150户,到2015年降至60户;至今年底淘汰2000万吨落后产能,将总产能控制在1.4亿吨,至2015年缩减至1.2亿吨。山西焦炭行业整合的下一步产业动向是“焦化并举、以化为主”,整合之后将从焦炭发展到煤化工,增加焦化副产品的深加工能力,向精细化方向发展,在煤焦油深加工、粗苯深加工及焦炉煤气化工合成三个方面精细化工产品形成规模优势。这个战略方向就要求产能集中度,所以认为整合的影响规模多于产能。综合来看山西的焦化行业政策有助于提高山西焦化企业的议价能力,同时整合的力度将决定焦炭的价格长期上涨的幅度。

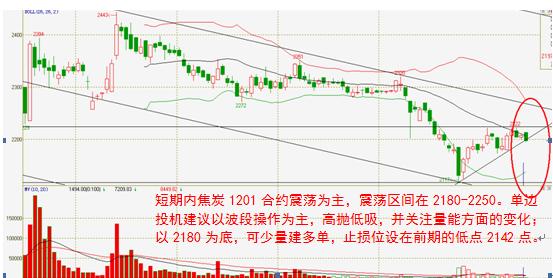

焦炭1201合约短期盘整,中期看涨

焦炭

数据来源:文华财经 东证期货研究所

焦炭合约前期的大跌,也是一定程度上的空逼多行情,不排除资金借势持续打压。截止到目前注册的仓单已有740张,而1109合约单边持仓570手,1110合约单边持仓83手,1111合约单边持仓11手。不排除在剩下的2个交易日内,焦炭的注册仓单还可能增加。进入交割月后买方不断的平仓离场,也显示出接货意愿的较弱,短期内仓单必然会对远约行情造成压力。同时第一次交割的各个环节是否顺利,买方对于替代品的接受程度,交割品是否能够符合钢炉生产工艺的要求,都决定了焦炭在接下来的4个月中市场参与者数量和活跃程度。同时从9月15日到9月末,从第一次焦炭交割到月末山西省焦化行业协会的研讨会期间,大秦线线路检修带来动力煤价格的短期利好对焦煤和焦炭价格的传导,我们认为比较有限。焦化行业协会的调价也将集中上涨30元,补回前期60元建议价格的范围。中期由于山西焦化行业整合和钢厂冬储的开始,将会有一个上涨的势头。所以我们认为短期内焦炭1201合约震荡为主,震荡区间在2180-2250。单边投机建议以波段操作为主,高抛低吸,并关注量能方面的变化;以2180为底,可少量建多单,止损位设在前期的低点2142点。