概述:7月焦炭呈浅U型走势,价格先跌后稳再涨。月初焦炭的下跌是延续6月的跌势,在经历了3轮的下跌后,焦炭利润已所剩无几,之后焦炭价格在低位平稳运行半月有余,而后由于市场对唐山钢厂复产的预期且焦炭价格处于低位,贸易商逐渐入场抄底拿货,焦炭需求好转,市场情绪上升,焦企陆续提涨,7月下旬焦炭第一轮上涨落地。现已有焦企提出第二轮涨价,但下游钢厂利润较差,部分钢厂甚至接近亏损,同时钢材库存同比大幅增加,钢材价格面临着下行压力,在此种情况下,8月焦炭价格能否继续上涨?

一、七月焦炭基本面情况回顾

1、价格走势及盈利情况

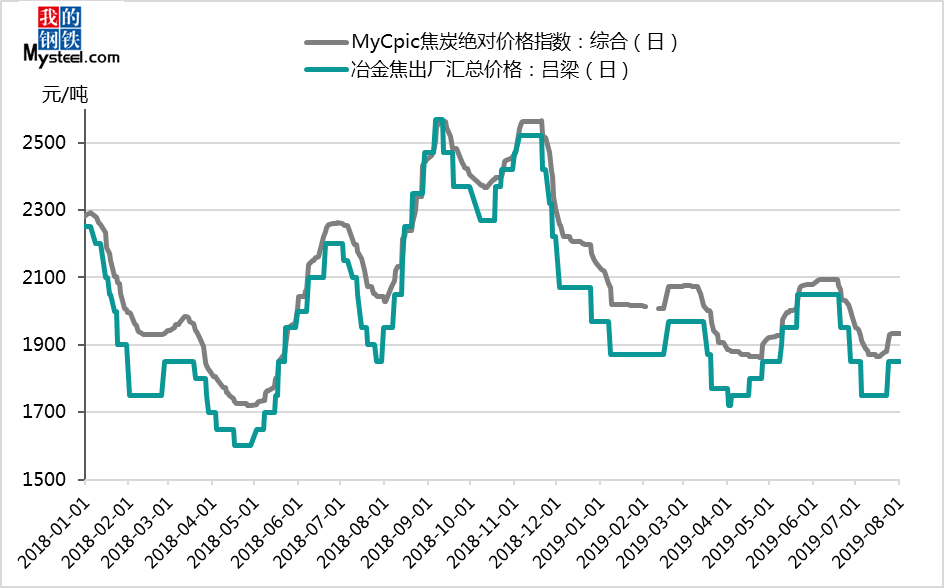

①价格走势:7月焦炭价格先跌后涨,月初由于唐山、邯郸等地钢厂高炉限产较为严重,焦炭延续6月的跌势,而后焦炭几无利润稳定运行,下旬由于贸易商的入场拿货加之对唐山限产放开的预期,市场情绪好转,焦炭价格上涨一轮。31日MyCpic焦炭价格指数报1932.1较上一工作日持平,7月均价1901.8。各区域价格指数如下:东北1974.6(-),华北1890.5(-),华东2094.1(-),华中2017.4(-),西北1737.2(-),西南2200.1(-)。

图1:近一年焦炭价格走势图

数据来源:Mysteel煤焦事业部

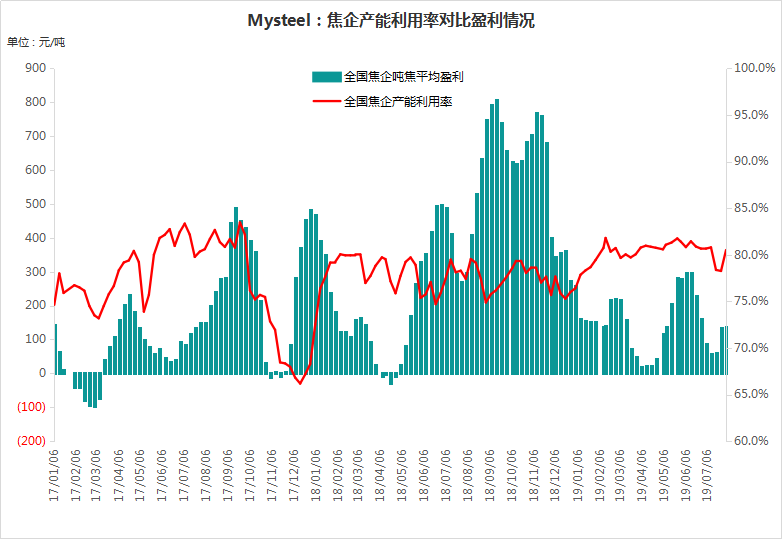

②盈利情况:7月焦炭利润随着焦炭价格先降后升,月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利136.3元,;山西准一级焦平均盈利99.66元,山东准一级焦平均盈利179.25元,内蒙二级焦平均盈利119.27元,河北准一级焦平均盈利136.21元。

图2:吨焦盈利与焦企产能利用率关系

图2:吨焦盈利与焦企产能利用率关系

数据来源:Mysteel煤焦事业部

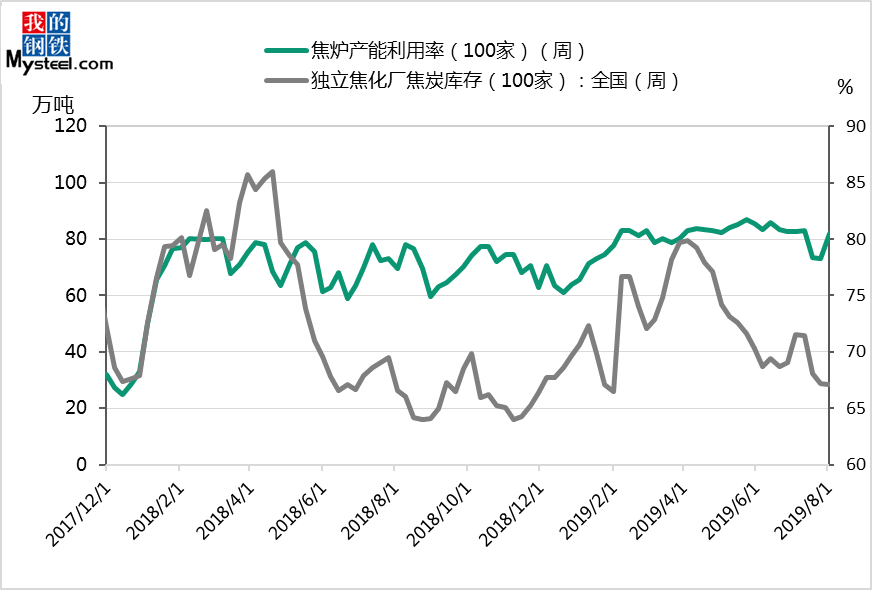

- 生产情况

①Mysteel煤焦事业部7月底统计全国100家独立焦企样本:产能利用80.50%,月环比下降0.16%,年同比上升2.21%。月中由于河南、江苏个别焦企由于检修减产幅度较大,山东临沂、潍坊等地区由于空气质量问题环保活动频繁,限产较为严重,产能利用率下降,月末由于唐山地区焦钢企业限产政策放松,均有复产迹象,另外华东、华中个别焦企检修结束也有小幅复产,焦企产能利用率又有所回升。

图3:焦企产能利用率对比库存情况

图3:焦企产能利用率对比库存情况

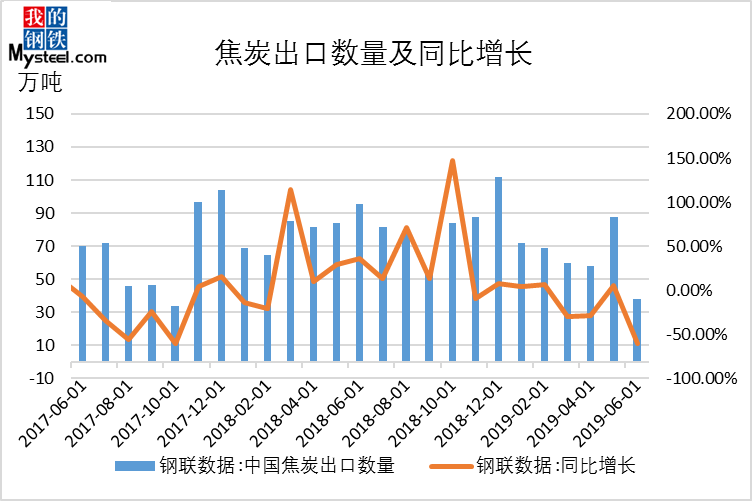

3、出口情况

海关总署7月12日公布的数据显示,中国6月份出口焦炭38.2万吨,同比减少57.6万吨,下降60.13%;环比减少49.7万吨,下降56.54%。

6月份焦炭出口额为10850万美元,同比下降54.9%,环比下降62.01%。据此推算出口单价为284.03美元/吨,环比上涨10.31美元/吨,同比下跌14.07美元/吨。2019年1-6月份,全国累计出口焦炭384.6万吨,同比下降19.7%;累计出口金额113170万美元,同比下降22.4%。

图4:焦炭出口及同比增长

数据来源:海关总署、Mysteel煤焦部

- 需求及库存情况

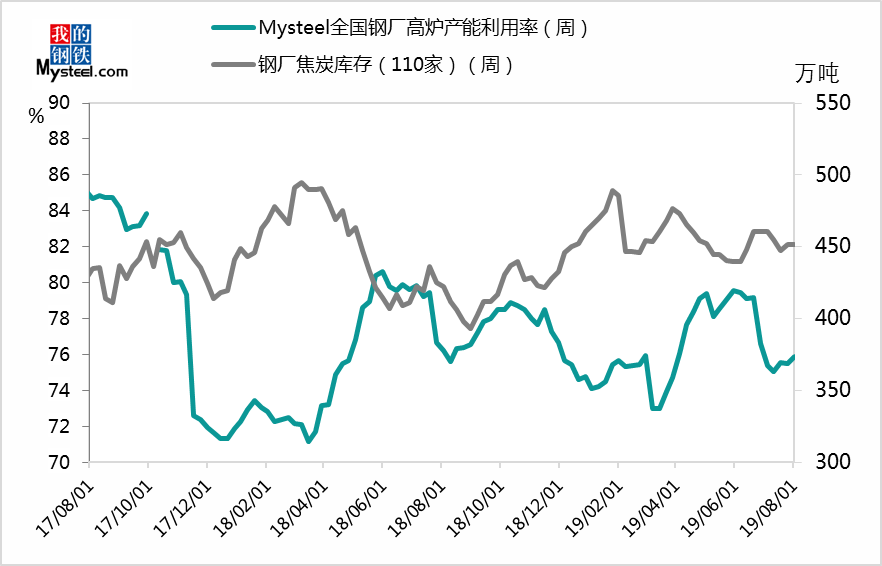

(1)需求方面:月末Mysteel调研247家钢厂高炉开工率80.95%,周环比增0.81%,同比增1.51%;高炉炼铁产能利用率78.44%,周环比降2.29%,年同比降1.26%,日均铁水产量219.34万吨,周环比降6.4万吨,年同比降3.52万吨。七月高炉产能利用率整体稳定,由于唐山,邯郸等地七月高炉一直处于限产中,钢厂对焦炭需求一般,采购积极性较差,月末考虑到8月限产又放松的可能,采购力度有所加大。

图5:全国钢厂高炉产能利用率与焦炭库存对比

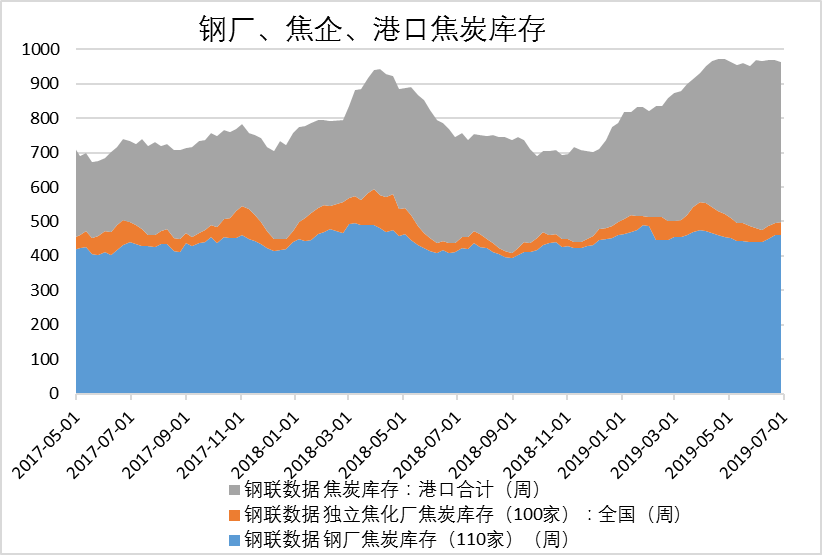

(2)库存方面:7月焦炭总库存小幅增加,月底总库存(钢厂+焦企+港口)达969.04万吨,比6月底增5.99万吨,从库存结构来看,钢厂焦炭库存小幅减少,焦企厂内库存减少幅度较大,港口焦炭库存上升明显。

图6:近两年钢厂、焦企、港口焦炭总库存走势

①焦企方面:Mysteel调研100家独立焦企,七月焦企焦炭库存呈下降趋势,月末趋于稳定。厂内焦炭库存由六月末的46.11万吨下降到七月末的28.32万吨,主要原因是中下旬贸易商拿货积极,焦企库存往中间渠道转移,而月末贸易商接货意愿一般。

②钢厂方面:Mysteel调研110家钢厂样本焦炭库存整体上小幅下滑,由6月末的460.85万吨下降至七月末的451.72万吨,比去年同期上升26.77万吨,焦炭库存基本处于中等偏高水平,钢厂对焦炭采购积极性一般,7月钢厂焦炭可用天数基本不变。

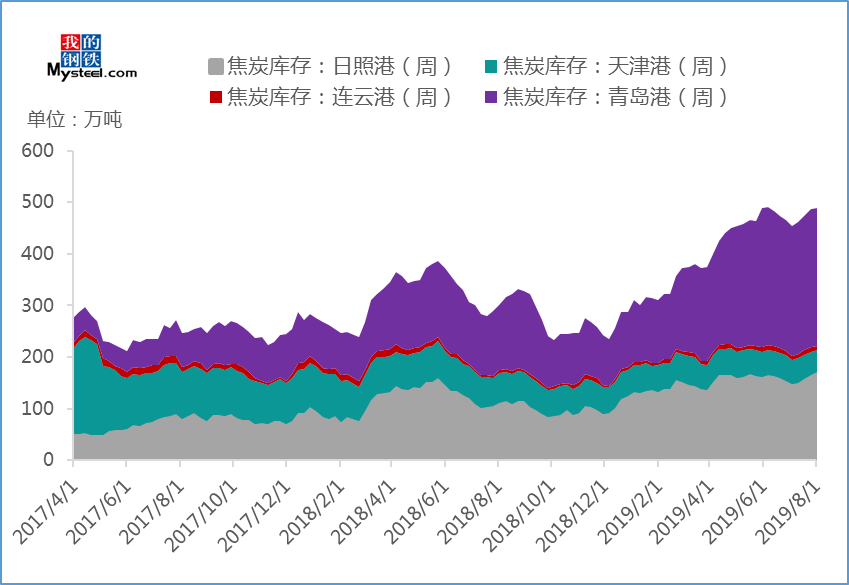

③港口方面:7月份港口库存缓慢上升,由6月底的466万增加到目前(8月2日)的489万,库存上升23万,增幅明显。主要是由于中下旬贸易商抄底拿货,焦企场内库存转移至港口。截止目前(8月2日)港口焦炭库存:天津港44,连云港8,日照港170,青岛港267,总库存489。

图7:2017-2019年港口焦炭库存走势

数据来源:Mysteel煤焦事业部

二、总结及后期预判

1、7月焦炭价格走势简单总结

7月初焦炭的下跌主要是由于唐山钢厂严格限产中,部分钢厂焦炭可用天数较高,适当降低厂内焦炭库存,采购积极性较差,焦炭价格延续六月的跌势,第三轮下跌完成后,焦企几无利润,中旬贸易商入场抄底拿货,需求短时间增加,焦炭市场成交逐渐活跃,市场情绪逐渐好转,加之市场普遍认为唐山8月钢厂限产将有所放松,焦企适时提涨,下旬焦炭第一轮涨价落地。

2、8月钢材可能走势

Mysteel认为:钢材面临着继续调整的压力,首先是成材的基本面压力阶段性逐渐加大。钢材库存同比增幅较大,且库存增加的态势,短期难以改变。其次是宏观数据预示经济压力仍在加大,对商品价格承压。总之8月钢铁市场,基本面继续承压,有进一步调整的要求,但随着利好政策出台和宏观预期向好,以及季节性消费的好转,整体上可能走出先下跌后企稳反弹态势。

3、焦炭目前面临的形势及预期

①库存方面:目前钢厂焦炭库存总体上处于中等偏高位,且略高于去年同期,不过考虑到8月唐山限产将会适当放开,钢厂方面焦炭库存并不会给焦炭价格带来多少压力;港口焦炭库存处于历史高位,如港口贸易商出现抛货现象,对焦炭市场情绪将有较大的影响,对产地焦炭价的上涨有较大不利影响;焦企库存由于前期贸易商的抄底拿货,库存显著降低,加之钢厂方面目前接货相对积极,焦企销售情况普遍良好,这也给了焦企提涨第二轮的信心。

②供应及利润方面:目前焦企吨焦盈利136.3元,盈利情况一般,但足以刺激焦企生产积极性,那么影响焦企开工的因素更多的是环保。从目前的形势来看,8月份焦炭的产量大概率小幅减少:①从唐山公布的8月份全市大气污染防治强化管控方案(建议稿)来看,焦企限产比例较7月份有所加严,严格执行后焦炭日产量约6.90万吨,较7月份文件要求日产下降1.43万吨左右。②山东、江苏等地环保趋严,尤其是江苏徐州焦企可能又降面临限产的局面。③山西由于八月份的二青会影响,周边地市环保大概率趋严,多少对焦企生产将造成一定影响。

③需求方面:针对近日唐山市相关部门发布的《8月份大气污染防治管控方案》草案,Mysteel根据文件要求钢企限产政策,对唐山138座高炉(不含长期停产)进行理论测算:预计8月影响铁水量约7.65万吨/天,较7月限产测算量(不含26-28日闷炉影响)减少约9万吨/天,较当前值(7月31日)减少5.18万吨/天,则8月份焦炭日耗理论上较7月增加3.6万吨,较当前增加2万吨。邯郸地区8月钢厂限产政策则基本与7月一致。而其余地区针8月份对钢厂并无明确限产文件,这么看来已基本确定8月焦炭需求较7月增加,焦炭需求将改善。

4、上游炼焦煤情况

随着焦炭的上涨,七月底超跌资源已探涨,主产区瘦煤及1/3焦等配煤品种也出现了上调预期,大矿原煤价格上调给洗煤厂带来成本压力,精煤随之上涨概率较大。预计八月份焦煤市场价格或先扬后稳,中上旬受焦价提涨情绪带动部分资源偏紧煤种继续上行,进入下旬焦钢博弈对冲焦价偏稳难涨,焦煤也随之进入稳价期。

总结:预计8月份焦企产能利用率保持平稳或小幅下滑,焦炭产量大概率减少,而需求方面则随着唐山等地钢厂限产放松,焦炭消耗量将增加,从供需关系考虑,焦炭仍有上涨的支撑与动力。不过目前整个产业链总利润较去年大幅下滑,下游钢材库存同比大幅增加,钢厂的复产既来了焦炭的需求增加,同时也钢材价格承受更大的下行压力。钢厂利润水平处于低位,部分钢厂已处于亏损的边缘,从利润率来看,吨焦利润率与吨钢利润率已比较接近,在此情况下,钢材的价格制约了焦炭上涨的空间,且后期钢材价格仍承压,钢厂对于焦炭价格的继续上涨抵触情绪降逐渐增强。预计8月上旬焦炭第二轮上涨在需求的拉动下虽有较大阻力但落地概率较大,而后受制于钢材价格,焦炭基本无再上涨空间,中下旬焦炭将趋于稳定运行。

(环保政策及执行情况都面临很大不确定性,如有不同观点,欢迎交流:15618604202)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。