二、钢厂环保限产形势严峻 焦化去产能还在路上

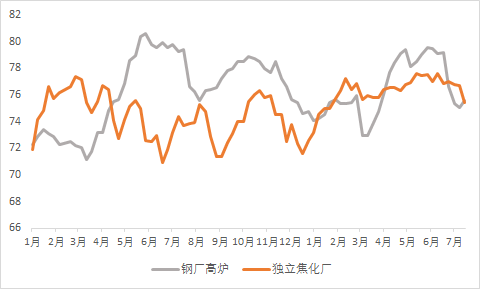

从2018年下半年环保禁止“一刀切”以来,环保限产成为常态化,且力度逐渐向钢厂倾斜。2019年焦企开工多在高位震荡,钢厂高炉开工波动加大,需求端受限。10月“大庆”在即,接下来又进入采暖季限产阶段,下半年环保限产放松可能性不大,需求端大幅回升较难。

图3:Mysteel全国钢厂高炉产能利用率-独立焦企产能利用率(%)

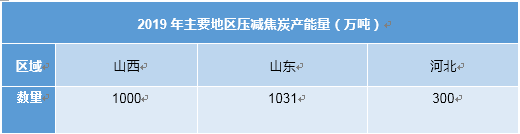

2019年主要区域需压减焦炭产能2331万吨,河北、山西需要压减钢铁产能1755万吨生铁产能60万吨,若是全为长流程生产,焦炭需求量将减少780万吨左右。截止目前各区域去产能明细方案仍未完全出台,去产能任务将主要集中在下半年完成。近期要求7月中旬关停独立焦化535万吨产能,其中河北唐山235万吨,山西临汾180万吨,山西晋中120万吨;山东潍坊420万吨独立焦化产能也面临停产,目前执行情况一般,并未完全落实。所以去产能任务短期内全面落地可能性不大,或不足以为焦价上涨提供有力支撑。

图4:2019年主要地区压减焦炭产能量(万吨)

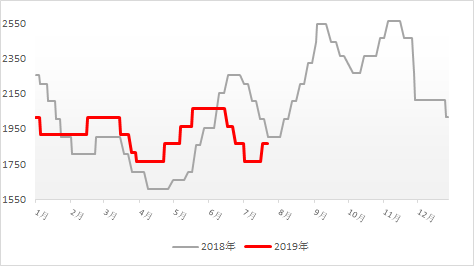

三、港口“蓄水池”超高 有“决堤风险”

图5:四大港口库存合计-110家钢厂焦炭库存(万吨)

2018年港口焦炭库存低于钢厂焦炭库存水平,下半年库存连续下降,虽有反弹,但最终维持低位,港口“蓄水池”起到了流动性。2019年以来,港口库存一路攀升,一度超过焦炭终端下游钢厂库存,起流动性大大削弱。

目前准一到港成本在2000场地现汇,目前港口下游主要参考者---某钢厂准一采购价为1850元/吨,需要上调两轮才能有所盈利。日照港股份有限公司第三港务分公司港务局已向下游发函,要求长期暂用堆场客户于7月底前将焦炭疏港,逾期将按1元/吨天计收费,对港口贸易商产生压力,或加速出货速度。当前港口询盘活跃,询盘价位较低,难以成交。或对市场情绪产生悲观影响。

四、短期内焦价变幅有限 后期政策落地或可期

近期内钢厂需求回升较低,钢厂盈利有限,焦价大幅上涨缺乏空间。后期环保去产能进程加快,焦炭供应端得到收缩,焦价波动幅度或将有所突破。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。