5月份焦炭市场稳中继续上涨

概述:截止4/29日我的钢铁网焦炭综合指数为829.3,较上月同期上升189,上涨幅度为29.52%。4月份,工地开工,基建落地,钢材需求加大,钢材价大幅上涨后小幅回落,总体价格上涨,钢厂利润大幅提升甚至破千元,拉动焦炭市场上涨,本月焦炭整体上涨160-310元/吨不等。华北地区涨幅较大,华东,华南地区较为滞后,进入5月份钢材价大幅上涨后小幅回落,焦炭市场任然有较大上涨空间。

一、生产情况

(一)2016年1-2月份焦炭产量6650万吨,同比下降10.4%。

据中国国家统计局4月15日最新公布数据显示,3月份中国焦炭产量3605万吨,同比下降5.3%。1-3月我国焦炭产量10268万吨,同比下降8.9%。

3月份,国内焦炭市场交易状况转好,春节期间进行检修的钢厂,大多数都已恢复生产。下游钢材市场价格反弹,钢价上涨刺激钢厂产能释放,对焦炭的需求增多。焦化企业开工率出现显著回升,尤其是华东和华北地区,开工率基本保持在75-85%。

3月份中国粗钢产量7065万吨,同比增长2.9%;3月份中国生铁产量6020万吨,同比增长2.2%;3月份中国钢材产量9923万吨,同比增长3.3%。(图1)

图1:2014年至今中国焦炭产量走势图

数据来源:国家统计局

(二)4月末独立焦化企业平均产能利用率为69.5,较上月上涨4%。

据我的钢铁网统计53家典型独立焦化企业样本数据显示,2016年4月末独立焦化企业平均产能利用率为69.5%,较上月底上升4%。从下表可以看出,4月份以来,受钢材市场提振的影响,目前钢厂采购积极性仍然较高,不少焦化厂订单已经接到5月底。但受制于资金以及煤炭采购压力,西北,华中焦化厂开工率出现小幅上涨,但是华北,华东地区开工率下降明显,尤其是产能小于100的焦化厂,开工率下降较快。(表1、表2)

表1:2016年4月分区域独立焦化企业产能利用率变化情况

|

区域

|

3月末产能利用率

|

4月末产能利用率

|

增幅

|

|

东北

|

62%

|

62%

|

-

|

|

华北

|

82%

|

79%

|

-0.03

|

|

西北

|

57%

|

70%

|

0.13

|

|

华中

|

76%

|

86%

|

0.1

|

|

华东

|

75%

|

71%

|

-0.04

|

|

西南

|

49%

|

50%

|

0.01

|

表2:2016年4月分产能规模独立焦化企业产能利用率变化情况

|

产能(万吨)

|

3月产能利用率

|

4月产能利用率

|

增幅

|

|

<100

|

76%

|

71%

|

-5%

|

|

100-200

|

71%

|

72%

|

1%

|

|

》200

|

76%

|

80%

|

4%

|

数据来源:Mysteel煤焦部

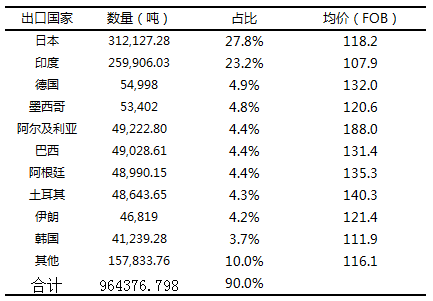

二、出口情况:2016年3月份中国焦炭出口112.22万吨,环比上升27.41%

据海关总署数据显示,2016年3月份中国焦炭出口112.22万吨,环比上升27.41%。3月份焦炭出口数量较2月份出现大幅上升,出口数量走高,较去年同期增长71.45%。(图2)

图2:2014年至今中国焦炭出口量及均价

数据来源:中国海关总署

2016年3月份焦炭出口累计1122210.56吨,其中日本312127.28吨,印度259906.03吨,德国54998吨,墨西哥53402吨,阿尔及利亚48222.8吨,巴西49028.61吨,阿根廷48990.15吨,土耳其48643.65吨,伊朗46819吨,韩国41239.28吨,以上9个国家进口量占中国焦炭出口量的前九位。价格方面,据海关总署数据显示,3月份中国焦炭出口创汇2.728亿元,较上月增加42.70%,折合吨焦离岸价约为121.55美金,较上月上升3.397%,出口均价首次回升。如下表所示,3月出口流向国前三名分别是日本、印度和德国,三个国家的数量占据出口总量的55.9%,德国出口量冲进前三,其他流向国基本上较为正常,值得注意的是伊朗首次出现在前十,印度尼西亚减少13万吨。(表3)

表3:2016年3月份中国焦炭出口国及价格情况

数据来源:中国海关总署

三、库存情况

(一)焦企库存继续下降,钢厂焦炭可用天数减少

截至4月底的统计数据显示,除西北和华东地区焦炭库存出现小幅的上升外,其他独立焦化企业焦炭库存小幅下降,主要原因是华东地区焦炭发往华南地区的焦炭明显减少,部分企业囤积库存;西北地区因开工上升产量增加发运不及时导致库存上升。除华东外,其余地区钢厂焦炭可用天数不断减少,一方面受制于焦炭资源紧缺,二方面受制于焦化厂发运不积极,另一方面是钢厂高炉利用率提高,焦炭消耗量增大,华东地区因本地焦炭涨价较华北地区滞后,钢厂补库积极,库存量小幅上升(表4、表5)

表4:4月份区域独立焦化企业平均焦炭库存量变化情况

|

区域

|

3月末平均焦炭库存(万吨)

|

4月末平均焦炭库存(万吨)

|

增幅(万吨)

|

|

东北

|

0.9

|

0.9

|

-

|

|

华北

|

0.55

|

0.15

|

-0.4

|

|

西北

|

1.4

|

1.7

|

0.3

|

|

华中

|

0.2

|

0.15

|

-0.05

|

|

华东

|

0.13

|

0.23

|

0.1

|

|

西南

|

0.6

|

0.44

|

-0.16

|

表4:4月份区域独立焦化企业平均焦炭库存量变化情况

数据来源:Mysteel煤焦部

表5:4月份国内主要地区钢厂焦炭库存可用天数变化情况(天)

|

日期

|

东北

|

西北

|

华北

|

华中

|

华东

|

|

2016/4/8

|

8.9

|

3.6

|

8.9

|

10

|

11.8

|

|

2016/4/15

|

8.5

|

3

|

10.5

|

12.4

|

12.2

|

|

2016/4/22

|

7.6

|

3

|

9.6

|

10.5

|

13.1

|

|

2016/4/29

|

7

|

3

|

9.4

|

11.9

|

12

|

数据来源:Mysteel煤焦部

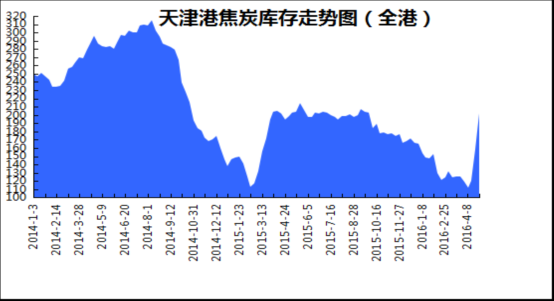

(二)天津港库存大幅上涨

截止4/29日,我的钢铁网港口焦炭同口径库存统计显示天津港焦炭库存为202万吨,较上月同期相比增加76万吨。至此,天津港焦炭库存继上个月后第二次出现上升,其焦炭库存突增的主要原因是天津港6月份准备搬迁至新场库,提前对老场库焦炭库存进行盘点清算,发现现有库存高于原统计数据,并给予修正;另外据港口统计数据显示:4月1日至4月25日,天津港焦炭总入库量为55万吨,出库量为63万吨,焦炭日均疏港量约2.5万吨。故港口焦炭库存突增并非商家上货量突增所致,港口目前焦炭出入库量仍保持正常水平。(图3)

图3:2014-2016年天津港焦炭库存走势

数据来源:天津港港务局

四、钢材价格冲高回落4月份焦炭价格上涨200-300元/吨

4月份,钢材市场风起云涌,钢材达到峰值后冲高回落,整体大幅拉涨支撑焦价,全国焦炭市场经过多伦上调焦炭价格,焦炭价格出现暴涨行情,焦化厂利润修复,华北地区出现250-280大幅上涨,年后上涨310元/吨,其他地区表现较为滞后,其中华东地区整体上涨130-180元/吨的上涨,年后上涨160-210元/吨,目前受到环保和焦煤资源紧缺,以及钢厂需求上升影响,焦炭资源偏紧,价格不断上涨。

|

地区

|

企业名称

|

规格

|

价格

|

涨跌

|

备注

|

|

华北

|

首钢

|

二级冶金焦

|

880

|

↑130

|

|

|

河北钢铁

|

一级冶金焦

|

1010

|

↑230

|

|

|

|

邯郸文丰

|

二级冶金焦

|

800

|

↑200

|

|

|

|

唐山国丰

|

一级冶金焦

|

770

|

-

|

3月份结算基价

|

|

|

唐山瑞丰

|

准一冶金焦

|

940

|

↑190

|

|

|

|

承德建龙

|

二级冶金焦

|

950

|

↑260

|

神华到站价;

|

|

|

河北邢钢

|

准一级冶金焦

|

860

|

↑190

|

|

|

|

石家庄敬业

|

二级冶金焦

|

850

|

↑200

|

|

|

|

天津钢铁

|

一级冶金焦

|

1010

|

↑250

|

CSR65

|

|

|

山西晋钢

|

准一级冶金焦

|

720-730

|

-

|

Mt10,自提预付

|

|

|

二级冶金焦

|

700

|

↑190

|

Mt10,自提预付

|

||

|

西北

|

陕西龙钢

|

一级冶金焦

|

780

|

↑175

|

|

|

东北

|

辽宁新抚钢

|

准一级冶金焦

|

975-990

|

↑200

|

Mt5

|

|

辽宁凌钢

|

一级冶金焦

|

920

|

↑130

|

|

|

|

华东

|

宝钢不锈

|

一级冶金焦

|

930-940

|

-

|

|

|

山东日钢

|

二级冶金焦

|

830-840

|

↑130

|

|

|

|

莱钢永锋

|

准一冶金焦

|

880

|

↑130

|

|

|

|

莱芜钢铁

|

准一级冶金焦

|

895

|

↑85

|

干基到厂

|

|

|

东南钢铁

|

二级冶金焦

|

830

|

↑100

|

|

|

|

江苏南钢

|

准一级冶金焦

|

810-820

|

-

|

|

|

|

江苏兴澄特钢

|

一级冶金焦

|

910

|

↑35

|

干基到厂

|

|

|

江苏永钢

|

准一级冶金焦

|

830

|

↑50

|

|

|

|

江苏中天

|

准一级冶金焦

|

830

|

↑50

|

|

|

|

安徽马钢

|

准一级冶金焦

|

770

|

-

|

|

|

|

三明钢铁

|

二级冶金焦

|

970

|

↑80

|

|

|

|

华中

|

济源钢铁

|

二级冶金焦

|

750

|

↑130

|

|

|

华菱湘钢

|

准一级冶金焦

|

1100

|

↑250

|

|

|

|

冷水江钢

|

二级冶金焦

|

890

|

↑110

|

|

|

|

萍钢(九江)

|

准一级冶金焦

|

900

|

↑120

|

|

|

|

新余钢铁

|

二级冶金焦

|

950

|

↑150

|

产地江西

|

|

|

西南

|

广西贵港

|

准一级冶金焦

|

1020

|

↑120

|

S0.6,CSR65,CRI27

|

|

昆明钢铁

|

准二级冶金焦

|

1080

|

↑110

|

干基到厂含税

|

|

|

曲靖呈钢

|

准二级冶金焦

|

1090

|

↑50

|

干基到厂含税

|

表6:4月份国内钢厂冶金焦采购价变化情况(截止4.29)

数据来源:Mysteel煤焦部

五、五月份焦炭市场继续上行

4月钢价走出大幅上涨后小幅回落的态势,钢材综合价格指数月环比上涨23.06%。分品种看,长材价格指数上涨25.18%,扁平材价格指数上涨20.68%。铁矿石价格同样走出大幅拉涨后小幅回落的态势,综合价格指数月环比上涨11.71%。5月钢铁市场,虽然库存水平仍旧很低,但由于钢材供应将达到历史新高水平,而在高价影响下以及终端库存上升的背景下,需求增速放缓,也因此,钢铁市场价格有望形成高位震荡回落的运行格局。

焦煤方面由于山西地区4月1日起执行276天工作日《意见》政策后,焦煤产量明显下降,给国内本就相对紧张的优质焦煤供应带来不小的影响,焦煤价格也因此上升。并且276天工作日《意见》将会进一步向华东、华中等地区蔓延,届时煤矿产能将下降16%,给原本就紧张的焦煤供应继续加码,将引导焦煤价格继续上升,各大煤矿均有在五月初涨价意愿。

4月焦炭市场成交火爆,价格大幅上涨;尤其山西、河北主产地价格累计上涨200-300元/吨,即便如此,目前钢厂采购积极性仍然较高;在供给侧偏紧,钢厂刚性需求带动下,5月初焦炭市场将继续走强,后期焦炭价格在钢材市场影响下或许收窄涨幅。

(钢联资讯煤炭网资讯部编辑,未经允许,请勿转载)联系人:马彦智021-26093948

[需要查看更多数据,请免费试用钢联数据]